武汉大学机构用户,欢迎您!

本文分别使用多元线性回归模型和随机森林模型对中国经济增长的“三驾马车”的重要性进行测度。经过对比分析,发现随机森林模型优于多元线性回归模型的模拟效果。研究发现,近期中国经济增长仍然具有比较强的重投资、轻消费特征。在投资效益逐渐下降、出口竞争力逐渐减弱的背景下,迫切需要调整“三驾马车”的着力点。将扩大内需中的消费作为主攻方向,并进一步优化投资结构和出口结构。

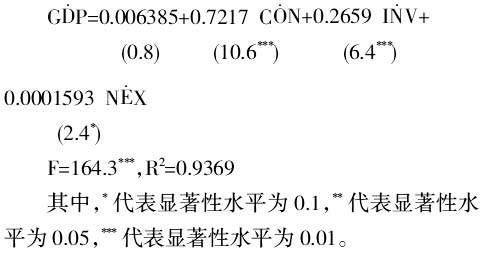

代表国内生产总值、消费、投资、净出口的增长率,建立如下多元线性回归模型:

代表国内生产总值、消费、投资、净出口的增长率,建立如下多元线性回归模型:  从该模型的基本情况来看,消费、投资、净出口的参数估计假设检验分比在0.01、0.01和0.1的显著性水平下显著,F检验在0.01的显著性水平下显著。决定系数为0.9369,说明白变量可以解释绝大部分因变量。从该模型可以得出这样的结论,消费对中国经济增长的贡献最大,其次是投资,最后是净出口。假如一个变量变动时,在其他变量保持不变的情况下,消费的影响力是投资的2.714倍,是净出口的4530.445倍。这与中国最近30年经济增长一直将投资作为主要着力点的经济运行趋势是背离的,说明本模型对经济运行的解释能力不足,模型设计的准确性还需要进一步检验。 经典的多元线性回归模型要求数据符合6条经典假设,目前的很多研究并没有对这些假设进行充分的检验,仅仅依靠t检验和F检验,便判断模型是合理的,因此得出的结论缺乏足够的科学性。这6条经典假设分别为:(1)回归模型是正确设定的;(2)解释变量

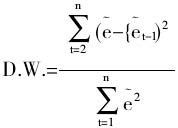

从该模型的基本情况来看,消费、投资、净出口的参数估计假设检验分比在0.01、0.01和0.1的显著性水平下显著,F检验在0.01的显著性水平下显著。决定系数为0.9369,说明白变量可以解释绝大部分因变量。从该模型可以得出这样的结论,消费对中国经济增长的贡献最大,其次是投资,最后是净出口。假如一个变量变动时,在其他变量保持不变的情况下,消费的影响力是投资的2.714倍,是净出口的4530.445倍。这与中国最近30年经济增长一直将投资作为主要着力点的经济运行趋势是背离的,说明本模型对经济运行的解释能力不足,模型设计的准确性还需要进一步检验。 经典的多元线性回归模型要求数据符合6条经典假设,目前的很多研究并没有对这些假设进行充分的检验,仅仅依靠t检验和F检验,便判断模型是合理的,因此得出的结论缺乏足够的科学性。这6条经典假设分别为:(1)回归模型是正确设定的;(2)解释变量 是非随机的或固定的,且各解释变量之间不相关(无完全多重共线性);(3)各解释变量在所抽取的样本中具有变异性,而且随着样本容量的无限增加,各解释变量的样本方差趋于一个非零的有限常数;(4)随机误差项具有条件零均值、同方差及序列不相关性;(5)解释变量与随机项不相关;(6)随机项满足正态分布[2]。 (二)多元线性回归模型的讨论 本文分别使用杜宾—瓦森检验(D.W.Test)[2]和夏皮罗—威尔克正态分布检验(Shapiro-Wilk Normality Test)[3]来检验第4条和第6条假设。 1.杜宾—瓦森检验(D.W.Test) 杜宾—瓦森检验(D.W.Test)的零假设为解释变量不存在一阶自相关性,构造的统计量为:

是非随机的或固定的,且各解释变量之间不相关(无完全多重共线性);(3)各解释变量在所抽取的样本中具有变异性,而且随着样本容量的无限增加,各解释变量的样本方差趋于一个非零的有限常数;(4)随机误差项具有条件零均值、同方差及序列不相关性;(5)解释变量与随机项不相关;(6)随机项满足正态分布[2]。 (二)多元线性回归模型的讨论 本文分别使用杜宾—瓦森检验(D.W.Test)[2]和夏皮罗—威尔克正态分布检验(Shapiro-Wilk Normality Test)[3]来检验第4条和第6条假设。 1.杜宾—瓦森检验(D.W.Test) 杜宾—瓦森检验(D.W.Test)的零假设为解释变量不存在一阶自相关性,构造的统计量为:  当D.W.值在2附近时,模型不存在一阶自相关。本文构造的多元线性回归模型的D.W.值为1.3939,P值为0.02127,在0.05的显著性水平下检验显著,可以拒绝零假设,解释变量存在一阶自相关性,即存在序列相关性。 序列相关性对模型的解释能力会产生一系列的不良后果:一是参数估计量不再有效,其普通最小二乘估计虽然具有线性无偏性,但不具有有效性;二是变量的显著性检验失去意义,变量的显著性检验使用的t检验,要求随机干扰项具有同方差并且相互独立;三是模型的预测精度下降,在方差估计不准的情况下,模型的预测精度也随之下降。[2]

当D.W.值在2附近时,模型不存在一阶自相关。本文构造的多元线性回归模型的D.W.值为1.3939,P值为0.02127,在0.05的显著性水平下检验显著,可以拒绝零假设,解释变量存在一阶自相关性,即存在序列相关性。 序列相关性对模型的解释能力会产生一系列的不良后果:一是参数估计量不再有效,其普通最小二乘估计虽然具有线性无偏性,但不具有有效性;二是变量的显著性检验失去意义,变量的显著性检验使用的t检验,要求随机干扰项具有同方差并且相互独立;三是模型的预测精度下降,在方差估计不准的情况下,模型的预测精度也随之下降。[2]