武汉大学机构用户,欢迎您!

2010年以前,学前教育成本是地方承担、中央缺位的;2010年以后,随着国务院《关于当前发展学前教育的若干意见》(国发[2010]41号)的出台,中央—省—市—县—乡(镇)五级政府开始趋向共同承担学前教育成本,但仍以县、乡政府为绝对主体,五级政府的分担结构并不合理。除此之外,虽然在政策刺激下,中央、省、市级政府的学前教育财政投入增量有不同幅度的提升,但存在增量经费地区间分布不均衡的问题,在财政经费增量的分配结构上也存在问题。建议强化中央、省、市级政府的成本分担意识,实行五级政府共同分担的财政投入体制,并注意合理规划经费配置结构,以促使财政经费投入效益的最大化。

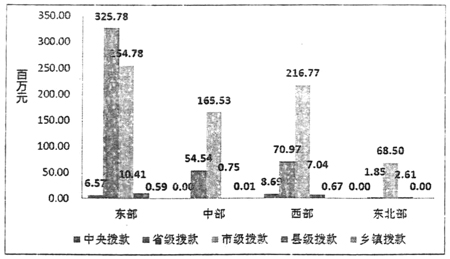

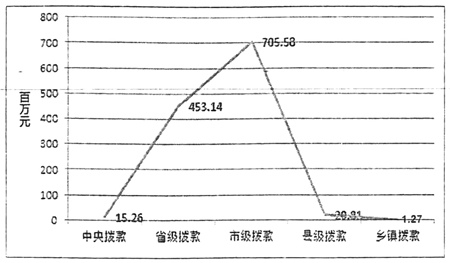

图1 12个省市2012年各级政府学前教育财政投入增量 1.2012年中央、省、市、县和乡政府学前教育财政投入增量 对各级政府学前教育成本分担结构变化的分析主要以财政投入为依据。从全国来看,各级政府对学前教育的财政投入总体上是增加了,但地区间分布不均衡。 从主观上看,在课题组调研的全国12个省市中,26.80%的园长认为政府的财政投入明显增加了;52.67%的园长认为政府的财政投入有增加,但幅度不大;有19.25%的园长认为政府的财政投入没有增加;有1.28%的园长甚至认为政府的财政投入不增反降。 从客观上看,这12个省市五级政府的学前教育财政投入增量确实有较大的变化(见图1)。2012年财政投入增量最大的是市级政府,其次是省级政府,而原本财政投入压力较大的县、乡级政府增量不明显。相比于省级政府与市级政府,中央政府的财政投入增量并不大,只有1526万元。 对东部地区、中部地区、西部地区、东北部地区的进一步比较发现,省级、市级、县级经费投入增量,东部地区最高;中央财政投入增量,西部地区最高;东北部地区五级政府的财政投入增量均处于最低水平(见图2)。 图1、图2表明,在“三年行动计划”实行的第二年,全国范围内各级政府,特别是中央、省级、市级政府的学前教育财政投入增量确实有较大幅度的提高,出现了明显的政策性增长,但总体而言,各级政府的学前教育财政投入占比并未发生根本性变化。这可以通过对江苏省各级政府学前教育成本分担的分析加以佐证。 2.江苏省各级政府学前教育成本分担 全国范围内调研所获的数据是2012年12个省市五级政府学前教育的财政投入增量,而对江苏省的数据采集则侧重《若干意见》出台前后发生的政府间成本分担结构的变化。课题组从区域、城乡、体制三方面呈现本级政府与上级政府学前教育成本分担的特点。在这里,所谓本级政府是指县、乡政府,而上级政府是指中央、省级、市级政府。 (1)不同区域各级政府学前教育成本分担 与我国在地区发展上所表现出来的东部、中部、西部差异一致,江苏省区域范围内也表现出苏北、苏中、苏南地区的发展性差异(见表1)。

图1 12个省市2012年各级政府学前教育财政投入增量 1.2012年中央、省、市、县和乡政府学前教育财政投入增量 对各级政府学前教育成本分担结构变化的分析主要以财政投入为依据。从全国来看,各级政府对学前教育的财政投入总体上是增加了,但地区间分布不均衡。 从主观上看,在课题组调研的全国12个省市中,26.80%的园长认为政府的财政投入明显增加了;52.67%的园长认为政府的财政投入有增加,但幅度不大;有19.25%的园长认为政府的财政投入没有增加;有1.28%的园长甚至认为政府的财政投入不增反降。 从客观上看,这12个省市五级政府的学前教育财政投入增量确实有较大的变化(见图1)。2012年财政投入增量最大的是市级政府,其次是省级政府,而原本财政投入压力较大的县、乡级政府增量不明显。相比于省级政府与市级政府,中央政府的财政投入增量并不大,只有1526万元。 对东部地区、中部地区、西部地区、东北部地区的进一步比较发现,省级、市级、县级经费投入增量,东部地区最高;中央财政投入增量,西部地区最高;东北部地区五级政府的财政投入增量均处于最低水平(见图2)。 图1、图2表明,在“三年行动计划”实行的第二年,全国范围内各级政府,特别是中央、省级、市级政府的学前教育财政投入增量确实有较大幅度的提高,出现了明显的政策性增长,但总体而言,各级政府的学前教育财政投入占比并未发生根本性变化。这可以通过对江苏省各级政府学前教育成本分担的分析加以佐证。 2.江苏省各级政府学前教育成本分担 全国范围内调研所获的数据是2012年12个省市五级政府学前教育的财政投入增量,而对江苏省的数据采集则侧重《若干意见》出台前后发生的政府间成本分担结构的变化。课题组从区域、城乡、体制三方面呈现本级政府与上级政府学前教育成本分担的特点。在这里,所谓本级政府是指县、乡政府,而上级政府是指中央、省级、市级政府。 (1)不同区域各级政府学前教育成本分担 与我国在地区发展上所表现出来的东部、中部、西部差异一致,江苏省区域范围内也表现出苏北、苏中、苏南地区的发展性差异(见表1)。