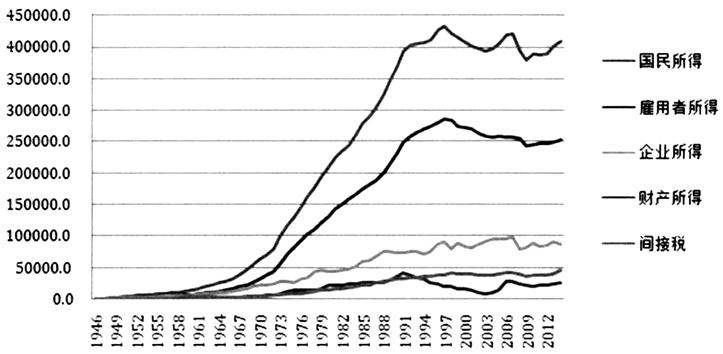

中共“十九大”报告在规划2035年基本实现社会主义现代化战略目标时指出,要“坚持按劳分配原则,完善按要素分配的体制机制,促进收入分配更合理、更有序。鼓励勤劳守法致富,扩大中等收入群体,增加低收入者收入,调节过高收入……拓宽居民劳动收入和财产性收入渠道。履行好政府再分配调节职能,加快推进基本公共服务均等化,缩小收入分配差距”。 从发达国家的历史经验来看,中等收入群体比重、收入分配差距状况,是经济社会现代化的一个显示性指标。因此,扩大中等收入群体、缩小收入分配差距,既是我国当前改革发展的重大课题,也是基本实现现代化的重要途径。而在坚持走中国特色社会主义道路、逐步实现全体人民共同富裕的新时代,收入分配制度改革的任务尤为关键。 这方面,日本的经验值得借鉴。因为长期以来,无论是日本人自己,还是国际上,都普遍认为日本是收入分配“高度平等”的社会,甚至有“90%的国民都是中产阶级”的说法(桥本寿朗等,2001;森武麿等,2006)。虽然泡沫经济破灭后,日本也出现了贫富差距扩大的议论。但不容否认的事实是,相对比较平等的收入分配不仅有力地促进了日本经济的发展和现代化,而且在经济长期低迷的“失去的20年”,为社会稳定做出了巨大贡献。 一、文献综述 日本学者关于日本收入分配制度的研究,在泡沫经济前后经历了由一般性关注到骤然热门的显著变化。此前的研究成果较有代表性的是沟口敏行(1986)、南亮进、小野旭(1987)等,分别分析了战前及战后经济高速增长期的收入分配状况。 泡沫经济破灭之后,在经济增长长期低迷、企业削减人工费、非正式雇用增加、稳定性收入降低、人口老龄化加剧等背景下,日本社会出现了贫富差距扩大的焦虑,议论收入差距、贫富分化成为日本学术界的热点话题。最早提出日本存在贫富分化的石崎唯雄(1983),认为日本国民收入和财富分配高度公平的说法是并不属实的“神话”。这个说法后来得到了很多学者的赞同,较有代表性的成果有橘木俊诏(1999)、松井吉三(2004)等。 中国学者的研究,有张珺(2005)、胡欣欣(2007)、崔成、牛建国(2011、2013)、孙章伟(2013)等。但这些论著大都局限于收入分配本身,并把收入分配状况视为经济增长的结果,多数缺乏详尽的数据支撑,亦未展开结构性、历史性分析。本文通过长时段的历史考察,揭示日本收入分配的结构性特点,进而阐发其对我国的启示。 二、劳动所得在初次分配中占最大比重 先看初次收入分配结构。在日本的统计制度中,国民收入初次分配包括4部分:雇用者所得、企业所得(营业剩余和混合所得)、财产所得及间接税。 所谓“雇用者所得”,又被称为“市民雇用者报酬”,就是从生产活动所产生的净产值中向提供劳动的雇用者支付的分配额。这里的雇用者,是指除去个体劳动者和没有报酬的家庭成员劳动者之外的所有从事生产(服务)活动的就业者。法人企业的职员、公务员、议员等也都属于雇用者。雇用者报酬包括向被雇用者支付的工资、奖金以及雇主负担的社会保险、退职金等。 所谓“企业所得”,是指从净产值的合计数中,扣除了雇用者报酬、固定资产损耗、间接税之后的余额。分为民间法人企业所得、公共性企业所得、个人企业所得等类别。在“68SNA”中,在农林水产业等行业从事个体生产的个人业主的营业剩余被称为“混合所得”,这是考虑到个人企业的所得之中,既包含了向个人业主支付的作为经营者的报酬,也包含了劳动者所得。这种情况在“93SNA”中,被称为“个人企业”所得。 所谓“财产所得”,即非企业部门通过金钱、有价证券、土地、建筑物等资产的所有权或这些资产的运用而产生的收入,包括利息、红利、租金等。 所谓“间接税”,是“68SNA”的概念,又被称为“向生产、进口商品课的税”,就是作为生产成本的一部分、可以向最终购买者转嫁的税,例如消费税、关税、酒税等国内消费税、事业税、固定资产税等。 通常,国民收入初次分配包括三大部分:劳动报酬所得、企业所得(固定资产折旧和营业盈余)、政府间接税(生产税净额)。而日本的统计制度在此之外又单列“财产所得”一项,反映了其统计制度的特殊性。本文在分析中依然保留这种分类状况,其理由:一是“财产所得”的存在,不影响对于其他几项的分析;二是“财产所得”本身的变化,对于认识日本国民收入初次分配的特点(特别是二战前后、泡沫经济破灭前后的对比情况)很有帮助。 1946-2014年,日本国民收入初次分配及其各部分的发展轨迹如图1所示。

图1 日本初次分配变化 单位:10亿日元 资料来源:(1)1946-1954年的原始数值采用《日本統計年鑑》第14回(1965年出版)的数据,因为该年鉴为最晚的包含1946-1954年全部数据的年鉴。此前的《日本統計年鑑》第10、12、13回中均有这几年的数据,只在1954年个别数据上有细微差异,不影响分析。图1中,雇用所得数值为统计年鉴下“勤労所得”项数值。企业所得数值为“個人業主所得”“法人所得”“官公事業剩余等”“海外からの純所得”几项数值的合计。财产所得数值为“個人賃貸料所得”与“個人利子所得”项之和减去“政府と消費者の負債利子”项的数值。由于这样计算后的数值未必与68SNA或93SNA的统计口径一致,所以姑且作为一种对比的参照。(2)1955-1998年的数据,采用日本内閣府経済社会総合研究所国民経済計算部《国民経済計算報告(長期遡及主要系列昭和30年—平成10年)》,转引自日本総務省統計局,《日本の長期統計系列》之第3章《国民経済計算》,http://www.stat.go.jp/data/chouki/03exp.htm。这个统计,1979年以前,是以1990年为基准(68SNA),1980-1995年,以1995年为基准(93SNA),1996年以后根据2000年基准(93SNA)计算的。(3)1999年的数据采用《日本統計年鑑》第55回(2005年出版)。(4)2000-2005年的数据采用《日本統計年鑑》第57回(2007年出版)。(5)2005-2013年数据采用《日本統計年鑑》第65回(2016年出版)。(6)2014年的数据采自《日本統計年鑑》第66回(2017年出版)。