武汉大学机构用户,欢迎您!

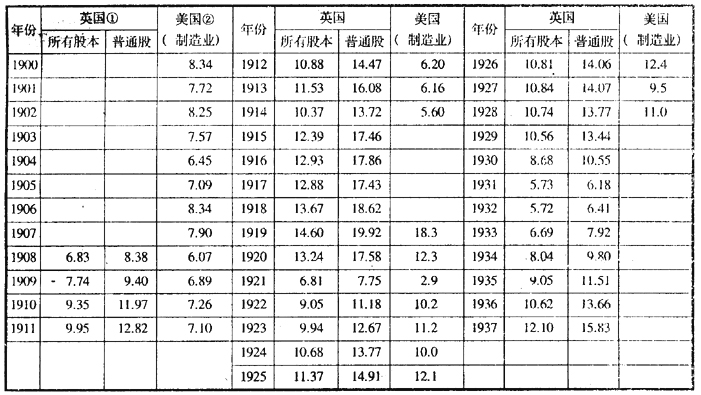

说明:* 利润是根据现代会计方法重新计算的,如折旧和坏帐被视作花费:净值不仅包括实收资本,而且包括所有结余。公开发表的利润数据未将折旧扣除,资本只包括实收资本,如孙毓棠使用公布的利润与资本数据,得出结论说:1879年上海煤气公司的利润率为23.4%(见孙毓棠:《中国近代工业史资料,1840~1895》第1卷,北京,1957年,第181页),而根据现代会计方法计算的结果却是14%。 资料来源:《北华捷报》,1873~1933年(不包括1893、1897~1899年)。 由上表可知,1872~1932年间中国外企的利润率大都在5%~20%之间,约41%的在华外国企业其利润率在10%以下,64%左右的外企利润率低于15%,对华直接投资利润率达25%或更高的外企只占全部在华外企的13%。值得注意的是,制造业的利润率极低,其半数左右的利润率低于10%。根据上表,我们可算出外国企业在中国的加权平均利润率为13.38%。而1908~1937年英国国内直接投资的利润率并不比中国低多少,有的年份甚至还比中国高。美国的情形稍有不同,1900~1914年美国国内制造业直接投资的利润率较低,而1919~1928年其制造业的利润率却有大幅度提高,1919年甚至高达18.3%,见下表: 表2 英国与美国国内直接投资的利润率(百分数)

说明:* 利润是根据现代会计方法重新计算的,如折旧和坏帐被视作花费:净值不仅包括实收资本,而且包括所有结余。公开发表的利润数据未将折旧扣除,资本只包括实收资本,如孙毓棠使用公布的利润与资本数据,得出结论说:1879年上海煤气公司的利润率为23.4%(见孙毓棠:《中国近代工业史资料,1840~1895》第1卷,北京,1957年,第181页),而根据现代会计方法计算的结果却是14%。 资料来源:《北华捷报》,1873~1933年(不包括1893、1897~1899年)。 由上表可知,1872~1932年间中国外企的利润率大都在5%~20%之间,约41%的在华外国企业其利润率在10%以下,64%左右的外企利润率低于15%,对华直接投资利润率达25%或更高的外企只占全部在华外企的13%。值得注意的是,制造业的利润率极低,其半数左右的利润率低于10%。根据上表,我们可算出外国企业在中国的加权平均利润率为13.38%。而1908~1937年英国国内直接投资的利润率并不比中国低多少,有的年份甚至还比中国高。美国的情形稍有不同,1900~1914年美国国内制造业直接投资的利润率较低,而1919~1928年其制造业的利润率却有大幅度提高,1919年甚至高达18.3%,见下表: 表2 英国与美国国内直接投资的利润率(百分数)  说明:①此利润率是扣除债券利息后的利润与实收资本的比率。此栏数据包括除银行业、铁路建筑业、金银采矿业以外的所有行业。所有股本不仅包括优先股,亦包括普通股。 ②1900~1914年数据是24家生产耐用或非耐用工业产品公司的利润与净值的比率;1919~1928年数据指制造行业2046家公司税前收入与投资额的比率。税前利润率与税后利润率相差不大,如这段时期的税前平均利润率为10.4%,而税后平均利润率亦达9.3%(见Ralph C.Epstein,Industrial Profits in the United States,New York,1934,P56)。 资料来源:关于英国国内投资的利润率,见Hargreaves Parkinson,"BritishIndustrial Profits",in The Economist(Dec.17,1938),PP597-603;关于1900~1914年间美国国内制造业的利润率,见E.I.Epstein and R.A.Gordon,"Profits of Selected American Industrial Corporations,1900-1914",inReview of Economic Statistics(Feb.1939),PP122-128;关于1919—1928年间美国国内制造业的利润率,见Ralph C.Epstein上引书第56页。 根据上表,我们可算出1908~1937年间英国全部资本的平均利润率为10.13%,普通资本的平均利润率为13.11%;1900~1928年间美国制造业投资的平均利润率为8.68%。将这些数据与中国的数据进行比较可知,外人对华直接投资的实际利润率并不象预期的那样比发达国家国内投资的利润率高出很多。 这种情形还可以从其他的数据得到佐证。如1920~1938年间驻华英美烟公司帐面盈利率在14%左右,见下表: 表3 驻华英美烟公司帐面盈利率1920~1938(百分数) 年份帐面盈利率 年份 帐面盈利率 1920 11.6 1928—1930 12.6 1925 16.2 1936—1938 13.6

说明:①此利润率是扣除债券利息后的利润与实收资本的比率。此栏数据包括除银行业、铁路建筑业、金银采矿业以外的所有行业。所有股本不仅包括优先股,亦包括普通股。 ②1900~1914年数据是24家生产耐用或非耐用工业产品公司的利润与净值的比率;1919~1928年数据指制造行业2046家公司税前收入与投资额的比率。税前利润率与税后利润率相差不大,如这段时期的税前平均利润率为10.4%,而税后平均利润率亦达9.3%(见Ralph C.Epstein,Industrial Profits in the United States,New York,1934,P56)。 资料来源:关于英国国内投资的利润率,见Hargreaves Parkinson,"BritishIndustrial Profits",in The Economist(Dec.17,1938),PP597-603;关于1900~1914年间美国国内制造业的利润率,见E.I.Epstein and R.A.Gordon,"Profits of Selected American Industrial Corporations,1900-1914",inReview of Economic Statistics(Feb.1939),PP122-128;关于1919—1928年间美国国内制造业的利润率,见Ralph C.Epstein上引书第56页。 根据上表,我们可算出1908~1937年间英国全部资本的平均利润率为10.13%,普通资本的平均利润率为13.11%;1900~1928年间美国制造业投资的平均利润率为8.68%。将这些数据与中国的数据进行比较可知,外人对华直接投资的实际利润率并不象预期的那样比发达国家国内投资的利润率高出很多。 这种情形还可以从其他的数据得到佐证。如1920~1938年间驻华英美烟公司帐面盈利率在14%左右,见下表: 表3 驻华英美烟公司帐面盈利率1920~1938(百分数) 年份帐面盈利率 年份 帐面盈利率 1920 11.6 1928—1930 12.6 1925 16.2 1936—1938 13.6