武汉大学机构用户,欢迎您!

为了增强中央财权和财力,南京国民政府在1927-1936年间先后三次对中央和地方财政收支系统进行改革,逐步确立了近代财政分税制度。分税制改革是加强中央财权与财力的需要,是地方自治发展的需要,是经济发展的需要,也是近代中国财政转型的需要。因此,分税制改革符合历史潮流,加强了中央财权,增强了中央财力,有助于中央政治集权和政权巩固,从全国范围而言财权集中仍需加强。但是,财政分权存在诸多失误,进而反噬集权努力,而且财政支出不当,削弱了统治合法性,中央集权也随之成为泡影。

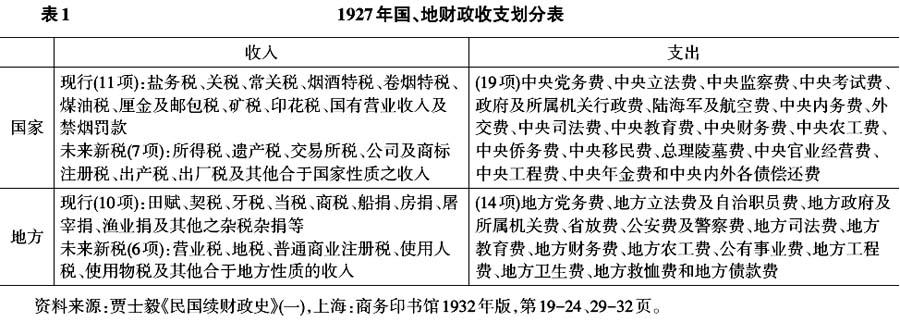

1927年国、地税财政收支划分奠定了国民政府分税制基础,并在苏、浙、皖、赣、闽等省试行。由于划分方案存在问题,虽为“均权”,但税收划分有所偏重,过于粗率、分配不均匀等,而且控制省份有限、政权尚未巩固,该标准很快被新标准取代。 (二)第二次国、地收支改革 1928年11月,国民政府财政部根据第一次全国财政会议原则,颁布新的收支划分标准,与1927年方案相比,国税收入增为16项,未来新税减为5项;地方收入增为12项,未来新税减为4项;省市县收入分配由各省及各特别市自定,报财政部查核;所得税得征收附加税,但不得超过正税20%,其他不得添设附加税;新收入项实行时,性质相抵触部分应即废止,性质相同捐税应即归并;厘金及一切国内通过税定期裁撤,以六个月为限,中央负责施行,未裁撤前暂由中央接管;田赋归属地方,但土地税法大纲由中央制定颁行;中央与地方收支虽划分,如有必要,或由中央辅助地方,或地方协助中央。①国家、地方支出分别为21、13项,与1927年方案差别不大。② 与1927年相比,新标准有长足进步。首先,原标准纯粹按照税源划分国、地税,新标准采用税源划分和补助金制度相结合方式,兼顾各省不同发展水平而造成的收入不均矛盾;其次,新标准以补助金调剂地方利益,一定程度上减少了地方抵制,从而强化了中央的财权;最后,新标准给予地方一定财权,初步确立了地方财政体系。但是,新方案也存在明显缺陷,尤其是事权与财权不匹配,省县财政收支范围未划分,地方苛杂横行,国民政府被迫实行第三次国、地收支改革。 (三)第三次国、地收支改革 1935年7月,国民政府颁布《财政收支系统法》,重新调整国、地收支标准:中央收入主要限于税课收入,其中部分要划拨地方:直隶于行政院之市分得30%营业税,县、直隶于行政院之市各分得10%、15-45%的土地税。地方收入范围最突出之处是划分省与县两级财政,省级财政收入与中央不同之处在于税课和补助收入两项,税课收入包括上述土地税、由县市分得15-30%的房屋税、由中央分给10-20%所得税与15%遗产税。县级财政税课收入包括土地税、房屋税、营业牌照税、使用牌照税、行为取缔税、由中央分给20-30%的所得税与25%的遗产税、由省分给30%的营业税,③其他收入项均与省同。 支出结构也分为中央、省和县市三级:中央支出项目共23项、省级17项、县市级16项。与中央支出相比,省级除无国务支出、司法支出、考试支出、监察支出、国防支出、外交支出和侨务支出外,多一项保安支出,另外普通补助支出改为普通协助及补助支出,其他完全相同。县市级支出与省基本相同,只少一项移殖支出。④ 1935年财政改革确立了中央、省、县三级财政体制,县级财政收支范围逐渐明确,县市被正式确认为一级地方财政,提高了县市地方财政的地位。然而,新方案“依法许可的税捐”规定则为县级政府滥征税捐大开方便之门。而且,裁厘后的地方财政缺口得不到有效抵补,地方政府负债运行,新方案因而一再受到地方抵制,被迫延期实行,后终因抗日战争全面爆发未能施行。 二、南京国民政府推行分税制的原因 国、地分权财政体制与中国传统中央集权财政体制明显背离,但国民政府自成立始,一直着力推行分税制改革,其背后确有深刻的政治与经济因素。 首先,中央财权旁落,急需增强中央财权与财力。民国初期,袁世凯政府尚能大体控制各省,其后军阀割据,地方任意截留税款,中央财政陷入严重赤字,只有靠出卖国家主权借债度日。国民政府成立次年即“统一全国”,但真正控制的省份仅苏、浙、闽、皖、赣等五省,其他省份实际上仍由地方实力派控制,地方大量截留财政收入。财政部1928年报告称:“但依国家方面财政观察,川、滇、黔、秦、陇、晋、热、察、绥、东三省及宁夏诸省,除海关收入外,实际上犹未入于财政范围。至若两湖两广,均在十八年春夏平定桂系以后,始陆续收回。鲁豫两省,亦复于十八年夏,日兵及冯军撤退后方隶属中央。在本年初及大部分会计年度中,政府虽负全国责任,但除关税外,仅五省财政受中央之支配。”⑤因此,若中央集中所有财权,必然遭致地方反对而无丝毫之功,因而只能采取一种既能集中财权、又适当满足地方要求的财政体制,分税制即为最适宜的选择。即使如此,南京政府还是付出了高昂代价,如接收平津与东北地区财政机构时与其实际控制者阎锡山与张学良讨价还价便可见一斑。⑥因此,分税制是当时中央政府无奈的制度选择,“这种划分并非是一项政策”,与其说是一种体制,还不如说是“南京政府对政治现实的承认”。⑦

1927年国、地税财政收支划分奠定了国民政府分税制基础,并在苏、浙、皖、赣、闽等省试行。由于划分方案存在问题,虽为“均权”,但税收划分有所偏重,过于粗率、分配不均匀等,而且控制省份有限、政权尚未巩固,该标准很快被新标准取代。 (二)第二次国、地收支改革 1928年11月,国民政府财政部根据第一次全国财政会议原则,颁布新的收支划分标准,与1927年方案相比,国税收入增为16项,未来新税减为5项;地方收入增为12项,未来新税减为4项;省市县收入分配由各省及各特别市自定,报财政部查核;所得税得征收附加税,但不得超过正税20%,其他不得添设附加税;新收入项实行时,性质相抵触部分应即废止,性质相同捐税应即归并;厘金及一切国内通过税定期裁撤,以六个月为限,中央负责施行,未裁撤前暂由中央接管;田赋归属地方,但土地税法大纲由中央制定颁行;中央与地方收支虽划分,如有必要,或由中央辅助地方,或地方协助中央。①国家、地方支出分别为21、13项,与1927年方案差别不大。② 与1927年相比,新标准有长足进步。首先,原标准纯粹按照税源划分国、地税,新标准采用税源划分和补助金制度相结合方式,兼顾各省不同发展水平而造成的收入不均矛盾;其次,新标准以补助金调剂地方利益,一定程度上减少了地方抵制,从而强化了中央的财权;最后,新标准给予地方一定财权,初步确立了地方财政体系。但是,新方案也存在明显缺陷,尤其是事权与财权不匹配,省县财政收支范围未划分,地方苛杂横行,国民政府被迫实行第三次国、地收支改革。 (三)第三次国、地收支改革 1935年7月,国民政府颁布《财政收支系统法》,重新调整国、地收支标准:中央收入主要限于税课收入,其中部分要划拨地方:直隶于行政院之市分得30%营业税,县、直隶于行政院之市各分得10%、15-45%的土地税。地方收入范围最突出之处是划分省与县两级财政,省级财政收入与中央不同之处在于税课和补助收入两项,税课收入包括上述土地税、由县市分得15-30%的房屋税、由中央分给10-20%所得税与15%遗产税。县级财政税课收入包括土地税、房屋税、营业牌照税、使用牌照税、行为取缔税、由中央分给20-30%的所得税与25%的遗产税、由省分给30%的营业税,③其他收入项均与省同。 支出结构也分为中央、省和县市三级:中央支出项目共23项、省级17项、县市级16项。与中央支出相比,省级除无国务支出、司法支出、考试支出、监察支出、国防支出、外交支出和侨务支出外,多一项保安支出,另外普通补助支出改为普通协助及补助支出,其他完全相同。县市级支出与省基本相同,只少一项移殖支出。④ 1935年财政改革确立了中央、省、县三级财政体制,县级财政收支范围逐渐明确,县市被正式确认为一级地方财政,提高了县市地方财政的地位。然而,新方案“依法许可的税捐”规定则为县级政府滥征税捐大开方便之门。而且,裁厘后的地方财政缺口得不到有效抵补,地方政府负债运行,新方案因而一再受到地方抵制,被迫延期实行,后终因抗日战争全面爆发未能施行。 二、南京国民政府推行分税制的原因 国、地分权财政体制与中国传统中央集权财政体制明显背离,但国民政府自成立始,一直着力推行分税制改革,其背后确有深刻的政治与经济因素。 首先,中央财权旁落,急需增强中央财权与财力。民国初期,袁世凯政府尚能大体控制各省,其后军阀割据,地方任意截留税款,中央财政陷入严重赤字,只有靠出卖国家主权借债度日。国民政府成立次年即“统一全国”,但真正控制的省份仅苏、浙、闽、皖、赣等五省,其他省份实际上仍由地方实力派控制,地方大量截留财政收入。财政部1928年报告称:“但依国家方面财政观察,川、滇、黔、秦、陇、晋、热、察、绥、东三省及宁夏诸省,除海关收入外,实际上犹未入于财政范围。至若两湖两广,均在十八年春夏平定桂系以后,始陆续收回。鲁豫两省,亦复于十八年夏,日兵及冯军撤退后方隶属中央。在本年初及大部分会计年度中,政府虽负全国责任,但除关税外,仅五省财政受中央之支配。”⑤因此,若中央集中所有财权,必然遭致地方反对而无丝毫之功,因而只能采取一种既能集中财权、又适当满足地方要求的财政体制,分税制即为最适宜的选择。即使如此,南京政府还是付出了高昂代价,如接收平津与东北地区财政机构时与其实际控制者阎锡山与张学良讨价还价便可见一斑。⑥因此,分税制是当时中央政府无奈的制度选择,“这种划分并非是一项政策”,与其说是一种体制,还不如说是“南京政府对政治现实的承认”。⑦