武汉大学机构用户,欢迎您!

学前教育成本分担机制是从制度上对学前教育健康发展实施保障。成本分担包括三个内容:所需分担的学前教育成本及其计量、分担主体及其分担比例、各级政府的责任分工。基于文献分析,本文认为:学前教育成本是满足一定质量要求、资源充分利用下的必要成本。这一成本随着经济发展水平的提高而增加;政府和个人的分担比例应该综合效率、公平以及国际经验共同确定,需要结合各地实际,不应盲目攀比;政府间学前教育投入分工应采取分权方式以提高资源配置效率,兼顾到公平目标,中央和省级政府应通过转移支付承担一定的成本。

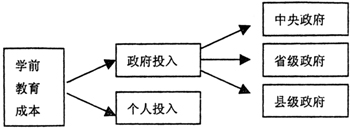

图1 学前教育成本分担示意图 一、所需分担的学前教育成本及其核算 教育成本的本质是为使受教育者接受教育服务而耗费资源的价值,它既可以表现为教育资源的购买价格,也可以表现为因资源用于教育所造成的价值损失。前者称为实支成本或货币成本,后者称为机会成本或间接成本。[1]从目前的研究看,绝大多数学者,如美国经济学家舒尔茨[2]、科恩[3]、莱文[4]和国内学者王培根[5],均主张机会成本下的成本概念。北京师范大学的王善迈[6]所提出的成本概念相对较窄,他认为指出教育成本是用于培养学生所耗费的教育资源的价值,是由社会和受教育者个人和家庭直接或间接支付的培养学生的费用。这种观点虽然更符合现实中的做法,但前者更有理论基础。正如英国教育经济学家约翰·希恩指出的:“教育部门,同其他经济部门一样,要使用宝贵资源。这些资源,如不用于教育部门,就可以用于别的部门。”[7] 此外还应区别两个概念:现实成本和必要成本。前者是我们核算教育成本时经常使用的,通常包括人员经费、公用经费和基本建设经费(对建设经费通常按受益年度进行分摊)等,后者是指资源在最佳使用状态下的费用,这意味着前者可能存在资源并非得到充分利用时的支出。[8]如没有学生读书教室电扇、空调、电灯仍然开着,这样的电费支出虽然属于现实成本,但不应计入必要成本。换句话说,在其他条件不变的情况下,后者的最大值为现实成本。因此,需要分担的学前教育成本,虽然根据现实情况获得,但这里可能包含一些不必要的开支,理论上应该剔除这一部分开支。如何识别不必要的支出,找到必要成本呢?可行的办法是通过不同地区、不同办学主体的现实成本比较,逐步逼近必要成本。[9] 除与资源是否充分利用有关之外,成本还与办学质量关系密切。那么,应该分担什么质量的成本呢?根据公共财政理论,政府不应该承担少数人受益的高质量的学前教育成本,面向广大公众的基本质量的学前教育成本是需要政府、个人之间进行分担的。基本质量主要取决于社会的经济发展水平,它随着经济发展水平的提高而提高。[10][11] 鉴于此,我们认为:所需分担的学前教育成本应该是满足基本质量、资源充分利用下的机会成本。 那么,这样的学前教育成本是多少呢?首先,国家应确定全国学前教育的最低质量要求,各地区的学前教育最低质量要求可根据各地经济发展水平、居民偏好等因素自行确定,但不能低于这一标准。 其次,对满足最低质量要求的现实成本进行核算。在幼儿在校学习的机会成本基本可以忽略的情况下,学前教育成本主要由三部分组成:一是人员经费支出,包括工资、福利、社会保障等;二是公用经费支出,包括办公费、水电费、设备购置及修缮费等;三是基本建设支出的分摊,主要是固定资产的折旧和土地的租金。由于成本分担仅限于公益性学前教育机构,对于营利性学前教育机构不列入成本分担范畴,这里的学前教育成本不应将投资者的收益完全包括。[12][13] 最后,通过不同办学规模、不同办学主体的现实成本比较,确定所需分担的学前教育必要成本。值得一提的是,必要成本的发现是一个不断逼近正确答案的过程,从理论上讲,其逼近程度取决于竞争水平。公办学前教育机构和民办学前教育机构的成本比较,一方面可以使我们发现二者成本的不同构成以及成本差异的原因;另一方面,可以有效地提高资源配置的效率,不断逼近必要成本。 二、个人和政府分担主体以及分担比例 高等教育成本分担主体,根据约翰斯通的成本分担理论,由纳税人(政府)、学生、学生家长和社会人士(捐赠)共同分担。[14]认为政府和社会是高等教育的主要受益者,个人也通过教育获得好的就业机会。所以,根据受益原则,应当按适当比例向学生收取学杂费以补偿教学成本;而雇主也从受教育者的人力资本投资中提高了生产率,所以也有责任承担一部分教育成本。此后,这一“成本分担论”逐渐成为世界各国制定高等教育学费政策的重要理论依据。我国学前教育阶段的成本分担主体,由于其他分担主体投入责任较弱,主要是指政府和个人。个人和政府在应分担的学前教育成本中各自的责任是多少,一直是学界的争论焦点之一。从现有对学前教育以及高等教育成本分担比例的相关研究看,主要可分成三类:

图1 学前教育成本分担示意图 一、所需分担的学前教育成本及其核算 教育成本的本质是为使受教育者接受教育服务而耗费资源的价值,它既可以表现为教育资源的购买价格,也可以表现为因资源用于教育所造成的价值损失。前者称为实支成本或货币成本,后者称为机会成本或间接成本。[1]从目前的研究看,绝大多数学者,如美国经济学家舒尔茨[2]、科恩[3]、莱文[4]和国内学者王培根[5],均主张机会成本下的成本概念。北京师范大学的王善迈[6]所提出的成本概念相对较窄,他认为指出教育成本是用于培养学生所耗费的教育资源的价值,是由社会和受教育者个人和家庭直接或间接支付的培养学生的费用。这种观点虽然更符合现实中的做法,但前者更有理论基础。正如英国教育经济学家约翰·希恩指出的:“教育部门,同其他经济部门一样,要使用宝贵资源。这些资源,如不用于教育部门,就可以用于别的部门。”[7] 此外还应区别两个概念:现实成本和必要成本。前者是我们核算教育成本时经常使用的,通常包括人员经费、公用经费和基本建设经费(对建设经费通常按受益年度进行分摊)等,后者是指资源在最佳使用状态下的费用,这意味着前者可能存在资源并非得到充分利用时的支出。[8]如没有学生读书教室电扇、空调、电灯仍然开着,这样的电费支出虽然属于现实成本,但不应计入必要成本。换句话说,在其他条件不变的情况下,后者的最大值为现实成本。因此,需要分担的学前教育成本,虽然根据现实情况获得,但这里可能包含一些不必要的开支,理论上应该剔除这一部分开支。如何识别不必要的支出,找到必要成本呢?可行的办法是通过不同地区、不同办学主体的现实成本比较,逐步逼近必要成本。[9] 除与资源是否充分利用有关之外,成本还与办学质量关系密切。那么,应该分担什么质量的成本呢?根据公共财政理论,政府不应该承担少数人受益的高质量的学前教育成本,面向广大公众的基本质量的学前教育成本是需要政府、个人之间进行分担的。基本质量主要取决于社会的经济发展水平,它随着经济发展水平的提高而提高。[10][11] 鉴于此,我们认为:所需分担的学前教育成本应该是满足基本质量、资源充分利用下的机会成本。 那么,这样的学前教育成本是多少呢?首先,国家应确定全国学前教育的最低质量要求,各地区的学前教育最低质量要求可根据各地经济发展水平、居民偏好等因素自行确定,但不能低于这一标准。 其次,对满足最低质量要求的现实成本进行核算。在幼儿在校学习的机会成本基本可以忽略的情况下,学前教育成本主要由三部分组成:一是人员经费支出,包括工资、福利、社会保障等;二是公用经费支出,包括办公费、水电费、设备购置及修缮费等;三是基本建设支出的分摊,主要是固定资产的折旧和土地的租金。由于成本分担仅限于公益性学前教育机构,对于营利性学前教育机构不列入成本分担范畴,这里的学前教育成本不应将投资者的收益完全包括。[12][13] 最后,通过不同办学规模、不同办学主体的现实成本比较,确定所需分担的学前教育必要成本。值得一提的是,必要成本的发现是一个不断逼近正确答案的过程,从理论上讲,其逼近程度取决于竞争水平。公办学前教育机构和民办学前教育机构的成本比较,一方面可以使我们发现二者成本的不同构成以及成本差异的原因;另一方面,可以有效地提高资源配置的效率,不断逼近必要成本。 二、个人和政府分担主体以及分担比例 高等教育成本分担主体,根据约翰斯通的成本分担理论,由纳税人(政府)、学生、学生家长和社会人士(捐赠)共同分担。[14]认为政府和社会是高等教育的主要受益者,个人也通过教育获得好的就业机会。所以,根据受益原则,应当按适当比例向学生收取学杂费以补偿教学成本;而雇主也从受教育者的人力资本投资中提高了生产率,所以也有责任承担一部分教育成本。此后,这一“成本分担论”逐渐成为世界各国制定高等教育学费政策的重要理论依据。我国学前教育阶段的成本分担主体,由于其他分担主体投入责任较弱,主要是指政府和个人。个人和政府在应分担的学前教育成本中各自的责任是多少,一直是学界的争论焦点之一。从现有对学前教育以及高等教育成本分担比例的相关研究看,主要可分成三类: