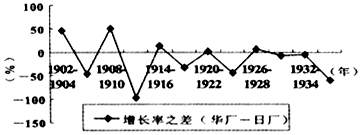

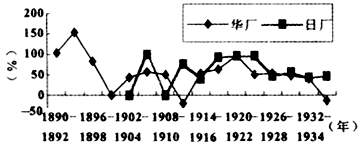

外国在华棉纺织业投资对民族资本的排挤以及政府的压榨,贯穿于整个近代时期,所以并不足以完全解释民族资本1922年前的繁荣与1922年后的衰落。一个简单的产业组织模型表明,随着供求逐渐趋向均衡,规模经济的作用日趋重要,市场日益青睐那些具有规模效应的企业,众多小企业在市场中继续生存的概率大大降低,大规模亏损的出现成为必然。(注:张军《需求、规模效应与中国国有工业的亏损:一个产业组织的方法》,《经济研究》1998年第6期。) 因此,在市场结构发生变动的过程中,企业投资战略的选择就成为生存与发展的关键。基于此,本文拟从投资进度、选择投资时机的影响因素,以及投资方式等三个方面作一中日比较。 一、投资进度的中日比较 (一)投资进度的计算与分析 我们以3年期的纱锭数量年均增长率为指标,来测度投资进度(见表1)。从投资进度的波动幅度来看,华厂的波动幅度要远远大于日厂。可以看到,华厂最高增长率为152.83,最低为-21.54,上下波动幅度高达174个百分点多;日厂最高为101.64,最低为0,上下波动幅度为101 个百分点多,日厂波动幅度较之华厂低近80个百分点。 表1 中日纱厂投资进度比较(3年期纱锭数量增长率)单位:% 时期 增长率之差时期 增长率之差时期增长率之差 时期增长率之差 (华厂—日厂) (华厂—日厂) (华厂—日厂) (华厂—日厂) 1890-1892 104.16 1902-190444.311914-1916 13.981926-19285.50 1893-1895 152.83 1905-1907-46.24 1917-1919 -32.21 1929-1931-8.55 1896-1898 84.81 1908-191050.661920-1922 1.05 1932-1934-5.66 1899-1901 0.001911-1913-97.02 1923-1925 -45.53 1935-1936-60.55 资料来源:根据丁昶贤《中国近代机器棉纺织工业设备、资本、产量、产值的统计和估量》,《中国近代经济史研究资料》(6),上海社会科学院出版社,1987年版,第87—88页数据计算 从投资进度的波动周期看,华厂波动周期比日厂短。华厂计出现过三起三落,1893—1895年、1905—1907年和1920—1922年出现三次较大规模的扩充,而1899—1901年、1911—1913年和1935—1936年出现三次较大规模的收缩;而日厂除去在投资初期,即1905—1916年出现两起两落较为频繁外,此后就基本上保持平稳,仅在1926—1928年间出现了收缩,而此后直到1936年,又继续保持平稳进度,所以总体来讲,日厂波动较华厂周期更长一些。 从投资进度的波动过程来看,华厂的扩张与收缩期是交叉出现的,即一大起之后,必紧随一大落,如此循环,而且华厂的大规模扩张时期很短;而日厂则不同,除去投资初期的起落相联外,此后就是较长时间的扩张,再接一次较小规模的收缩,就又继续平稳发展。绘制折线图,中日投资进度上的这些差异就更为明显(见图1)。 附图

图1 中日棉纺织业投资进度比较 资料来源:同表1 华厂较之日厂,投资进度的波动幅度大,周期短,且扩张期短。据此可以推断,华厂较之日厂,投资缺乏稳定性,对投资进度的把握缺乏长远的计划,更加容易受到外界的冲击,也就是说,华厂投资较之日厂带有很大程度的投机性,自身抵御风险的能力较差。(注:华厂投机性强,主要原因在于华厂多为商业资本的投资,故一方面商人本性使然,另一方面融资渠道不畅,市场使然。见严中平《棉纺织史稿》,科学出版社,1963年版。) (二)投资进度之差的计算与分析 绘制中日投资进度之差(注:日厂自1902年始有投资,所以我们从1902年开始比较。) 变动曲线图,可以看到,1922年以前,华厂与日厂的投资进度呈同步扩张或此扩彼缩状发展,所以中日投资进度之差在横轴上下穿行。具体来讲,在1902—1904年间,华厂开始进入第二个扩张阶段,而日厂刚刚进入,所以出现了较大差口;1905—1907年间,日厂进入第一个扩张期,华厂同样处于扩张期,但是扩张程度较之日厂小很多;1908—1910年间,华厂处于第二个扩张期的尾期,而日厂则进入第一个收缩期;1911—1913年间,日厂开始进入第二个扩张期,而华厂则又开始进入第二个收缩期;1914—1916年间,华厂有很大程度回升,而日厂则出现小幅回落;1917—1919及1920—1922年间,华厂和日厂都处于扩张阶段,只不过日厂在前期扩张较快,而华厂在后期扩张较快。但是到了1923年以后,华厂基本上趋于退出态势,而日厂则在一次回落后,有所保持,所以在1923年以后,中日投资进度之差基本处于横轴以下。 附图