一、问题的提出 当前,我国改革和现代化建设进入了一个新阶段。计划经济逐步向市场经济过渡。政府的行为方式和个人的思想观念发生了深刻转变。教育作为国民经济优先发展的战略部门,其投资决策模式,资源配置方式在市场经济条件下也有了新的特色。随着我国社会主义建设转移到以经济效益为中心的轨道上来,教育的计划分配的固有弊端日益显著。与此同时,个人在选择是否受教育时,不仅受到社会文化传统的影响,而且对教育预期会带来的收入、职业选择和社会地位方面的利益愈加重视。总之,在市场经济条件下,社会和个人都在呼唤一种科学的教育投资决策方式,优化资源的配置,从而获得尽可能多的经济利益,进行教育的成本收益分析,计算教育投资收益率,在当前的条件下,无疑是一种可供选择的教育投资决策辅助手段。 二、教育成本收益分析的理论基础 教育成本收益分析的基本理论框架是人力资本理论。 本世纪五十年代末,伴随西方资本主义国家经济的高速增长,教育的经济价值表现得日益充分。以舒尔茨为代表的一批西方经济学家从分析教育对国民收入增长的贡献着手,最终开拓了西方经济学研究的崭新领域——人力资本理论。该理论认为,教育是一种生产性的投资。教育通过增加劳动者的知识技能来提高其劳动生产率。在完全竞争的劳动力市场中,当供需平衡时,工资应该等于劳动者的边际劳动生产率。因此,人力资本理论通过建立“教育——劳动生产率——工资”三者间的关系,确定不同教育水平劳动力终身收入的差别就体现了教育的个人收益。 人力资本理论包含了两个基本假设: 1.教育通过传授知识技能可以提高劳动者的劳动生产率; 2.劳动力市场的竞争是完全的。 人力资本理论强调教育对经济增长的巨大作用,反映了现代生产的客观要求。在它的推动下,世界各国政府纷纷扩张教育。但实践并没有带来预期的经济增长。因此七十年代以来,人力资本理论受到越来越多的怀疑和挑战,新一代教育经济学家也从各自的背景出发,试图重新阐释教育的经济价值。但时至今日,仍然没有一种理论能够完全取代它。 三、教育成本收益分析的计算方法 教育成本收益分析是通过比较调整后的教育收益与教育成本,判断教育投资经济效益的一种分析手段。按照教育收益与成本比较方式的差异,可以获得以下三种不同的计算方法: 1.教育收益现值法 教育收益现值就是以调整后的教育收益现值与教育成本现植相减所获得的教育实际收益。因为教育成本和教育收益并不是在教育投资决策时一次支付或者一次回收的,教育收益是由学生就业后分年逐渐收回,教育成本则是学生就学时分年支付的,所以要比较教育收益与教育成本,就必须以决策当时的货币价值为基准进行贴现。在教育成本收益分析中,一般采用由决策者认定的主观利率,分别把教育成本和教育收益贴现到某一特定时期(通常为毕业年份),再求两者的差值。需要特别提出的是,主观利率是由投资决策者主观决定的贴现率,它受决策者、市场投资状况和通货膨胀的影响。计算公式如下:

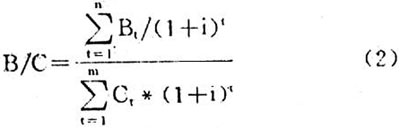

其中:PV为教育收益现值;B为教育收益;C为教育成本;i为主观利率;n为劳动者毕业后终身工作年限;m为某级教育的年限。 分析上述公式,我们可以得到两点结论:(1)教育收益现值越大,表明该级教育投资的收益越高。决策者在不计较投资成本大小而以获取最大利润为目标的,一般采用这种方法评估教育收益。(2)教育收益现值受主观利率大小影响。通常主观利率越大,教育收益现值越小,反之亦然。 由于教育收益现值受主观利率大小的影响,其数值不固定,计算时所用主观利率不同,现值之间便难以比较,这是其弊端之一。同时,教育收益现值仅计算出教育投资利润的大小,不容易了解投资效益,可见有了教育投资现值资料,决策者仍很难做出决定。基于以上理由,现实的研究中很少有人用它来衡量教育收益。 2.教育成本收益比值法 教育成本收益比值,顾名思义,就是用调整后的教育收益现值除以教育成本现值,从而得到收益现值是成本现值的倍数,计算公式如下:

其中:B/C为教育成本收益比值;其它符号的含义同上。 与教育收益现值法一样,教育成本收益比值也受决策者的主观利率影响。采用它作为教育投资决策参考指标的客观性和可靠性得不到保证。但是,由这个指标可以看出教育收益现值与成本现值大小的关系,即它反映了资本的使用效率,而且计算过程简便,教育成本与教育收益之间的关系一目了然。因此,还是有一部分研究者乐意采用这种方法。比如,当年舒尔茨在计算美国各级教育的收益率时就是采用教育成本收益比值法。 以上两种方法,都不能避免主观利率的影响,因此在进行教育投资决策和各级教育收益率的比较时应用不广泛。下述的教育收益率计算法可消除前两种方法受主观利率影响不确定的弊端,而且反映资本的使用效率,所以在实证分析中被学者普遍采用。 3.教育收益率法 教育收益率(又称为教育内部收益率),就是调整后的教育收益与教育成本相等所决定的贴现率。事实上,根据这种方法计算的教育收益率就是教育资本的边际效益。计算公式如下: