武汉大学机构用户,欢迎您!

通货膨胀不仅具有社会财富再分配的功能,对于经营货币资产的银行也有资源再配置的作用。1937-1949年通货膨胀,不仅使中国的存款日益向国家银行集中;更使一流商业银行的存放款能力大幅度萎缩,如果以黄金来衡量,存款实值降至不足战前2%甚至1%以下;放款能力更低于1%;存款日益活性化,资金运用捉襟见肘,金融中介、配置资源功能尽失,商业银行沦为“工商业的总账房”。为了使银行资产不被通货膨胀所无情吞噬,很多商业银行被迫转向保值经营,抗战时期保值经营的主要方式是买卖外汇、投资房地产和创办附属企业;战后保值经营范围更广,既有一定时期政策允许的黄金、外汇、股票、外国债券等买卖,也有打政策擦边球的各类投资兼投机活动。12年通货膨胀,使商业银行对中国近代金融、经济的影响力日趋式微,最后至无足轻重的地步,这是时代之不幸,也是中国金融业之悲哀!

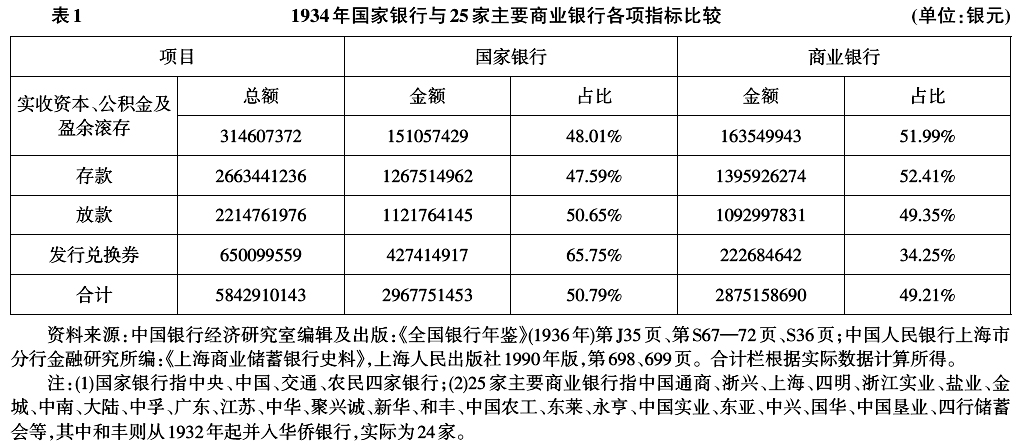

由表1可知,1934年全国24家主要商业银行与国家银行相比,除了发行兑换券稍逊外,其余各项指标均在伯仲之间;存款和体现银行资力的指标实收资本、公积金及盈余滚存,商业银行还略高于国家银行。各项合计,商业银行与国家银行实力平分秋色。如果再加上钱庄及其他中小银行,则商业银行整体实力远高于国家银行。这是中国自由市场经济时代,银行业充分竞争的结果,标志着近代中国商业银行经营黄金时代的最高点和终结点。其后由于金融政策和社会环境的变化,商业银行的发展步入了下行通道。 1935年11月实行法币政策后,纸币发行权集中于中央、中国、交通、农民四家国家银行,商业银行创造信用的第一方式发钞权被剥夺了。发钞即便在银本位时代实行六四比例制④,也具有放大杠杆的作用,能够增加银行的可贷资金;而贷款的扩大又可引致存款的增加,如此循环相因,商业银行的资产、负债、综合实力等均可随之不断增大、提高。但发钞权失去后,商业银行只能依靠招揽存款创造信用了。后来政府又规定公款不准存入商业银行。在战争年代,通货膨胀实际膨胀的是军政费,国民财富也被通货膨胀清算了,由此商业银行创造信用的依赖——存款,也日渐萎缩。

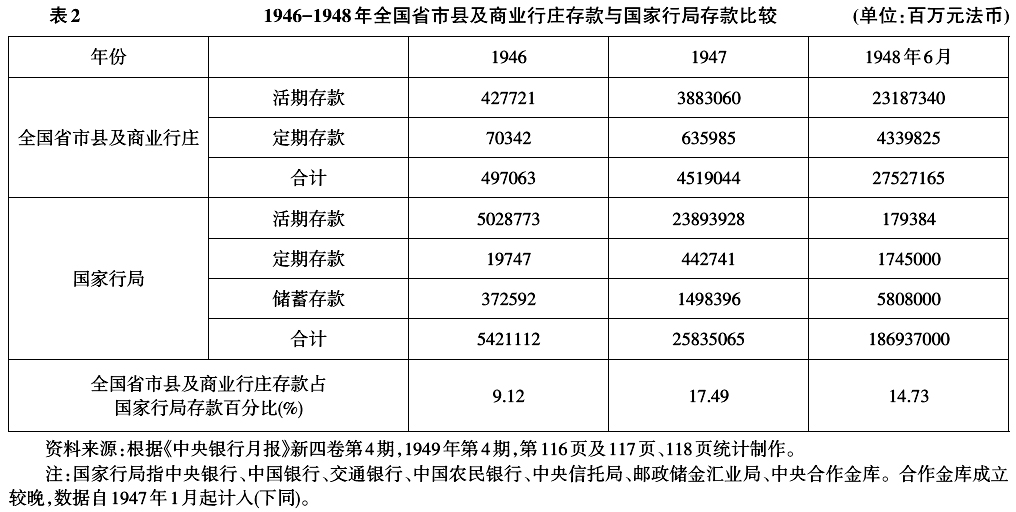

由表1可知,1934年全国24家主要商业银行与国家银行相比,除了发行兑换券稍逊外,其余各项指标均在伯仲之间;存款和体现银行资力的指标实收资本、公积金及盈余滚存,商业银行还略高于国家银行。各项合计,商业银行与国家银行实力平分秋色。如果再加上钱庄及其他中小银行,则商业银行整体实力远高于国家银行。这是中国自由市场经济时代,银行业充分竞争的结果,标志着近代中国商业银行经营黄金时代的最高点和终结点。其后由于金融政策和社会环境的变化,商业银行的发展步入了下行通道。 1935年11月实行法币政策后,纸币发行权集中于中央、中国、交通、农民四家国家银行,商业银行创造信用的第一方式发钞权被剥夺了。发钞即便在银本位时代实行六四比例制④,也具有放大杠杆的作用,能够增加银行的可贷资金;而贷款的扩大又可引致存款的增加,如此循环相因,商业银行的资产、负债、综合实力等均可随之不断增大、提高。但发钞权失去后,商业银行只能依靠招揽存款创造信用了。后来政府又规定公款不准存入商业银行。在战争年代,通货膨胀实际膨胀的是军政费,国民财富也被通货膨胀清算了,由此商业银行创造信用的依赖——存款,也日渐萎缩。  关于抗日战争胜利后中国商业银行存款数据无单独的统计资料,仅有中央银行稽核处公布的《全国省市县及商业行庄存款总额及其缴存中央银行之存款准备金数额月报》。因此,本文只能采用全样本数据。即便如此,1946年全国省市县⑤及商业行庄存款总额,仅为国家银行存款总额的9.12%;1947年虽升至17.49%,但仍无法与抗战前主要商业银行的实力相比;1948年6月,全国省市县及商业行庄与国家银行存款差距又有所拉大,降至14.73%。由1934年24家主要商业银行存款与国家银行平分秋色,至战后全国省市县银行、商业银行、钱庄存款合计,总金额占国家银行存款比例,高不过18%,低仅9%,平均13.68%,可见金融资源已高度集中于国家银行。 (二)商业银行存、放款实值比抗战前大幅缩水 通货膨胀不仅导致存款日益向国家银行集中,更使中国商业银行的存放款能力减退至无足轻重的程度。不妨以近代中国著名商业银行存放款折合黄金为例,以管窥一斑。

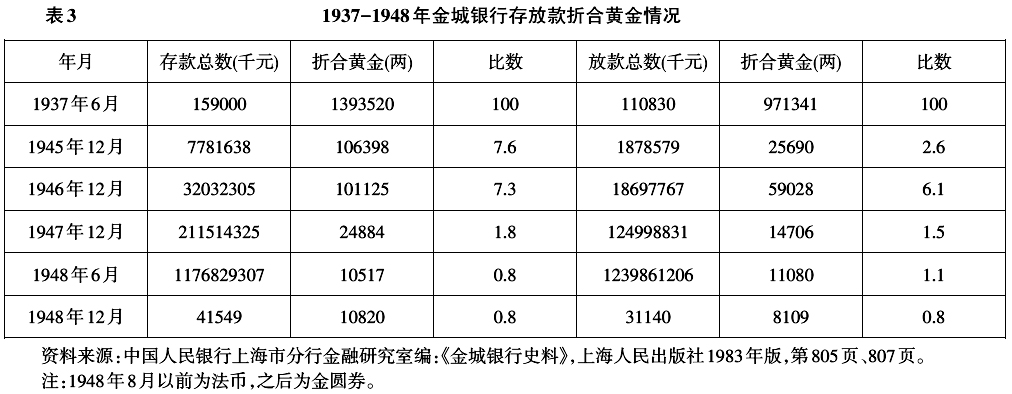

关于抗日战争胜利后中国商业银行存款数据无单独的统计资料,仅有中央银行稽核处公布的《全国省市县及商业行庄存款总额及其缴存中央银行之存款准备金数额月报》。因此,本文只能采用全样本数据。即便如此,1946年全国省市县⑤及商业行庄存款总额,仅为国家银行存款总额的9.12%;1947年虽升至17.49%,但仍无法与抗战前主要商业银行的实力相比;1948年6月,全国省市县及商业行庄与国家银行存款差距又有所拉大,降至14.73%。由1934年24家主要商业银行存款与国家银行平分秋色,至战后全国省市县银行、商业银行、钱庄存款合计,总金额占国家银行存款比例,高不过18%,低仅9%,平均13.68%,可见金融资源已高度集中于国家银行。 (二)商业银行存、放款实值比抗战前大幅缩水 通货膨胀不仅导致存款日益向国家银行集中,更使中国商业银行的存放款能力减退至无足轻重的程度。不妨以近代中国著名商业银行存放款折合黄金为例,以管窥一斑。  表3数据表明,金城银行存款账面数额虽然不断增大,但其增速远远赶不上物价上涨的幅度,以折合黄金来衡量,其存款实值则由战前的100%降至0.8%。其他商业银行的情况也莫不如此。 浙江兴业银行存款总额(剔除同业存款与暂时存款等因素),随货币贬值而不断缩水:1936年约合黄金63.36万两,到1941年仅合16.56万两,存款实值下降了74%;至1944年底仅值黄金8200两,较之1936年,银行资力已损失98.7%⑥。1946年12月、1947年12月和1948年6月,浙江兴业银行存款总额分别为1576676万元、15995327万元和265525339万元,折合黄金为49775两、1882两和2373两,分别相当于战前的0.79%、0.03%和0.038%。这使浙江兴业银行的整体实力受到很大的影响。 上海商业储蓄银行,自1930年起,存款一直高居各大商业银行榜首。即便如此,其存款实值亦随着物价加速上涨而出现巨大缩减。1937年7月7日,上海商业储蓄银行存款额20194万元,折合黄金1769851两;抗战胜利后的1946年12月,虽存款绝对数额膨胀至4528555万元,折合黄金仅142947两,实值降为战前的8.01%;1947年2月,存款59928060万元,折合黄金70504两,实值再降为战前的3.98%;1948年6月,存款325709870万元,折合黄金低至29107两,实值仅相当于战前实值的1.6%⑦。

表3数据表明,金城银行存款账面数额虽然不断增大,但其增速远远赶不上物价上涨的幅度,以折合黄金来衡量,其存款实值则由战前的100%降至0.8%。其他商业银行的情况也莫不如此。 浙江兴业银行存款总额(剔除同业存款与暂时存款等因素),随货币贬值而不断缩水:1936年约合黄金63.36万两,到1941年仅合16.56万两,存款实值下降了74%;至1944年底仅值黄金8200两,较之1936年,银行资力已损失98.7%⑥。1946年12月、1947年12月和1948年6月,浙江兴业银行存款总额分别为1576676万元、15995327万元和265525339万元,折合黄金为49775两、1882两和2373两,分别相当于战前的0.79%、0.03%和0.038%。这使浙江兴业银行的整体实力受到很大的影响。 上海商业储蓄银行,自1930年起,存款一直高居各大商业银行榜首。即便如此,其存款实值亦随着物价加速上涨而出现巨大缩减。1937年7月7日,上海商业储蓄银行存款额20194万元,折合黄金1769851两;抗战胜利后的1946年12月,虽存款绝对数额膨胀至4528555万元,折合黄金仅142947两,实值降为战前的8.01%;1947年2月,存款59928060万元,折合黄金70504两,实值再降为战前的3.98%;1948年6月,存款325709870万元,折合黄金低至29107两,实值仅相当于战前实值的1.6%⑦。