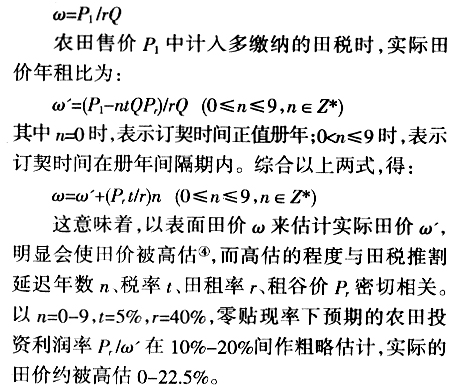

“以末致富,以本守之”。徽州农田市场以低风险、低收益的特性,成为徽商资本的储蓄市场。从这个视角看,徽州田价不仅是土地资产的价格,体现当地的农业发展水平,而且是徽商资本流动的风向标,反映徽州、江南乃至全国的经济变迁。 关于明代徽州田价,目前学界主要有两类观点:第一类是以彭超、陈学文为代表的“倒U形增长说”。他们认为,明代徽州田价遵循着“两头低、中间高”的规律[1-2]。其理论核心是王朝兴衰律在土地市场的体现,即:王朝初期,赋役繁重,人以无地为幸,田价最低;王朝中期则在“承平既久”、“人口滋生”、“米价昂贵”等情况下,人皆争购土地,田价升高;而王朝末期赋役加重,灾荒、战乱频仍,人心不安,田价降低。刘和惠、汪庆元则认为,徽州田价在嘉靖中期以后下跌,在天启、崇祯年间却有轻微上涨。他们解释说,前者可能与明末田赋加派有关,后者是受明末白银贬值影响,实际田价并未上涨[3]。其观点可视为“倒U形增长说”的一种改进。 第二类是以周绍泉为代表的“直线增长说”。他通过明代徽州土地买卖契纸数、卖田原因及农田亩价的分析,讨论了土地买卖与徽商发展分期的关系。他质疑嘉靖以后田价骤降、徽商对土地热情低落的说法,提出嘉靖后徽商购田热情始终高昂的观点[4]。 以上研究都采用分期平均亩价描述田价趋势,却并未反思该指标的有效性。本文以《明清徽州社会经济资料丛编》第一集、第二集的303张明代徽州卖田契为例①[5-6],首先分析以往研究在田价处理中存在的两类错误,接着以田价年租比代替亩价,通过拟合曲线分析,提出“N形增长说”,并从市场形态和资本流动的角度对其形成原因进行新的解释。 一、天启前的徽州田价因忽视田税推割延迟而被高估 (一)天启前后徽州田税推割的制度差异 天启前,徽州仅在大造黄册时推割田税。卖田契中大多只例写“其税粮,候造册之年,本户起割支解,即无异说”,或“所有税粮,候造册之年,听收去供解”等等。这意味着农田交易后产权虽已转移,但田税仍留在卖方名下,直到册年才推收过割给买方。这种现象,我们称之为“田税推割延迟”。根据卖田契中“随即推割”、“今造册”等词语揭示的册年信息②,可知天启前的252次农田交易中仅38次发生在册年。这表明了天启前徽州农田交易大部分存在田税推割延迟的现象。 天启后,徽州府因辽饷亏额,开“年年税契”例,随时推割田税[7]99。卖田契中有此“新例”的记载。如《崇祯元年张继光等卖田赤契》载:“其税奉新例在本图九甲张奉祀户起割,伊并无阻异。”(000606)《崇祯九年胡汝实卖田赤契》载:“其税遵奉新例,随即起割。”(002770)这意味着天启后的徽州农田交易并无田税推割延迟的现象。 (二)对卖方因田税推割延迟而多缴纳的田税的处理 对于天启前徽州农田交易中卖方因田税推割延迟而多缴纳的税收,买卖双方到底是怎样处理的?明代徽州卖田契显示,通常有三类处理方式。 第一类是由买方直接补偿卖方多缴纳的田税。如《隆庆六年张良玑推单》载:“二十一都张良玑,原将土名墙里基地并屋,价卖与兄张珍名下,夏税秋粮计地五厘,税粮自卖年起至造册年止并收足讫。其税听到张应时户起割前去,即无阻当。”[8]126又如《嘉靖十四年吴廷本卖田白契(附推单)》:“十六都二图吴廷本,今将及字五百八十四号下田五分,推入祠内支解。自卖年起,至造册年止,夏秋二税,尽行领足,立此为照。”(001027)徽州推单中多写有此类由买方补偿卖方税粮的语句。 第二类是卖方私下交派买方解纳差粮。如正德十年《歙县汪廷寿卖田赤契》载:“所有差粮随即交派买人输解,其税候日后分户听从过割。”(2∶26692) 第三类是卖方完全承担多缴的田税,买方不作任何形式的补偿。卖田契和推单中均不记载补偿税粮之事。 (三)田税推割延迟对田价计算的影响 除第二类外,第一类和第三类,无论买方有意或无意补贴田税,都会影响到实际田价的计算。举个简单例子。一户农夫在造册年前n年出售名下农田,产权已经转移,但因田税推割延迟,按黄册农夫仍需多缴纳n年的田税。假设税率(税率=田税/年收入)为t,田租率(田租率=年田租/年产量)为r,农田售价为P1,农田年产量为Q,租谷价为Pr,田价用田价年租比ω表示③,则农田售价P1中不计入因田税推割延迟而多缴纳的田税时,表面田价年租比为:

(四)数据检验 由于不知道每张田契中买卖方实际采取的补偿田税的方式,同时又缺乏当时的谷价、田租率和税率等数据,本文无法计算出每块农田的真实价格。若无特别说明,下文提及的田价数据均指未消除田税推割延迟影响前的表面田价。本文从整体入手考察ω与n的关系,以检验田税推割延迟是否导致天启前徽州的实际田价被高估。 首先,将天启前(1401-1619)徽州的74对ω与n的数据进行ANOVA分析⑤,结果发现F值具有显著性(F=11.039,Sig.=0.001),依据一元线性相关分析得出的相关系数为0.365,属于低度线性相关。由于模型中ω'、Pr、r、t均是独立于n的变量,ω与n极有可能是非线性相关。其次,将这些数据按1≤n≤4与5≤n≤8分为两组,进行独立样本T检验。结果发现:在95%置信度下,样本方差不齐(Sig.=0.048),样本均值不等(Sig.=0.049),且后一组的田价均值(0.041两银/斤谷)明显高于前一组(0.027两银/斤谷)。这表明田税推割延迟的年数n越大的组,其表面田价年租比ω也越大。这也证实了天启前徽州的实际田价确因忽视田税推割延迟而被高估了。