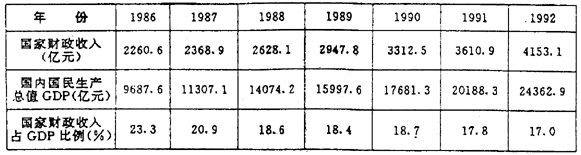

一、导言 所谓教育捐资是指:个人、集体企事业单位对各级各类教育或学校予以资金或实物的捐赠与赠予;所谓教育集资是指:发展教育事业而筹集的资金。集资者包括企事业单位、社会团体、各界人士、港澳台同胞、海外侨胞等。 根据定义及各省捐集资办学的实际操作可得出有关教育捐集资的几点共识: 1.捐集资的主体必须是除政府之外的个人和组织。 2.捐集资的倡导者主要是中央政府及各级地方政府,学校也可以通过自己的影响力实行捐集资,但其对象主要不应是在校学生,如果由学生来承担捐集资经费,就使得捐集资失去本来含义。 3.捐集资不同于税收。因为税收是企业单位之义务,是强制的;而集资是非义务的,即必须是根据自愿量力原则所取得的。 4.捐集资不同于受教育者交纳的学费。受教育者所纳学费是受教育者为得到受教育之机会而支付的费用,而捐集资则不以得到接受教育的机会为目的,显然两者目的不同。 5.对企事业单位的捐集资不同于教育费附加,因为教育费附加带有税收的含义,而捐集资不带有税收的含义。 1993年2月中共中央、国务院颁发的《中国教育改革和发展纲要》明确指出,建立“以国家财政拨款为主,辅以征取用于教育的税费,收取非义务教育阶段学生学杂费,校办产业收入,社会捐集资收入和建立教育基金制度等多种渠道筹措教育经费的体制。”1995年2月李鹏总理在八届全国人大三次会议上的政府工作报告中,再次强调义务教育“要以政府财政投入为主,多渠道筹措教育经费为辅。”因而,捐集资办学已成为当前筹措教育经费的一项政策,在我国三十个省、市、自治区都制订了捐集资办学条例及鼓励捐集资办学等地方政策。 本文试图对捐集资办学的必要性、可行性及捐集资行为的影响因素作出探析。 二、捐集资办学的必要性 捐集资办学的必要性主要表现在以下两个方面: 1.现阶段我国教育经费严重短缺,发展教育事业有必要增加教育经费。 从教育经费总支出占国民生产总值的比例来看,我国教育经费总支出占国民生产总值的比例过低,并且有逐年下降趋势。1989年,国家用于教育经费总支出占国民生产总值的比例为3.17%,而1992仅为2.94%,下降30.23百分点,与国际上年均水平对比,根据联合国教科文组织公布的数据,1987年发展中国家公共教育经费支出占国民生产总值的比例为4.1%,而我国1989—1992年四年平均仅为3.06%,与发展中国家相差1.04%个百分点。其次,用中共中央、国务院颁布《中国教育改革与发展纲要》中提出的到本世纪末国家用于教育的总支出占国民生产总值的4%的比例与我国四年平均值相比,也相差0.94%个百分点。 再从我国中小学生均事业费指数来看,1989年我国中小学生均事业费指数分别为17.6%、8.1%,与国际上其它发展中国家相比,中学生均事业费指数相差4.4个百分点,小学生均事业费指数相差1.9个百分点;1992年我国中小学生均事业费指数分别为14.8%、4.9%。与其它发展中国家相比分别差7.2及5.1个百分点。中小学生均事业费指数在1989—1992四年间平均为15.6%、6.6%。将此指数与国际上其它发展中国家相比,我国中学生均事业费指数比其它发展中国家低6.4个百分点,小学生均事业费指数比其它发展中国家低3.4个百分点。经过比较可以看出我国中小学生均事业费是较低的。而中小学生均事业费指数反映了一个国家教育经费的充足程度,因此,我国中小学教育经费是不足的。 2.现阶段国家财政力量有限,而在历史上对教育欠帐太多、人口基数太大的条件下,要解决当前教育经费短缺现状,企业、个人必须要增加对教育的投入。 在目前国家财力相对下降的条件下,欲大幅度增加对教育投入,仅仅依靠国家的财力是不够的,还必须多渠道筹措教育经费。表1记录了1986年到1992年国家财政收入状况。 表1:1986——1992的国家财政收入状况(当年价格)

资料来源:《中国金融年鉴1993》 根据表1,国家财政收入占GDP的比例1986年为23.3%,1992年为17.0%,下降了6.3个百分点。国家财政收入占GDP的比例下降,表明国家财政收入在当年新创造的产品和劳务的价值中所占份额减少。另外,1989—1992年教育支出占国家财政支出的比例基本上维持在12.5%左右。由于种种原因,这两个比例大幅度提高的可级性很小。因此,主要依靠国家财政来解决教育经费短缺问题是不现实的。 三、捐集资办学可行性 捐集资的主体主要是企业和个人。改革开放以来,我国企业收入稳步提高,居民年收入逐年增加,这使得企业、个人捐集资成为可能。 从动态看,企业收入是指企业当年的营业收入,营业收入可分为税前收入和税后收入,税后收入对企业更有意义。改革开放至今,我国对企业所得的分配已作了很大的改革:1980年以前企业利润全部上缴给国家,1980年以后,实行利税改革,企业利润中的55%上缴国家,其余部分按国家有关规定使用。到1993年颁布新税制,企业只要上缴所创利润的33%,可以留利67%,根据需要自行决定使用。而居民收入就是居民当年的收入。随着我国经济改革的深入,无论是城镇居民,还是乡村农民,收入都发生了很大的变化。农民的年均收入1978年为133.59元,1992年为783.99元,剔除物价因素影响后,农民收入提高2.6倍。与此同时城镇居民的收入提高也很明显。用城镇职工年均工资来计算,1978年为615元,1992年为2711元,剔除物价因素影响后增长1.95倍。