武汉大学机构用户,欢迎您!

山西票号,曾在清末执全国金融之牛耳,创造了辉煌的经济金融奇迹。此“盛”自与山西商人吃苦耐劳、勤俭节约、富有卓识、诚笃信义、敏锐机变的优秀品质密不可分。然而,山西票号中股权制的合理设置对其繁荣昌盛也有不灭之功。在力倡股份制的今天,重温老祖宗的治世之道,或许可以受惠多多。

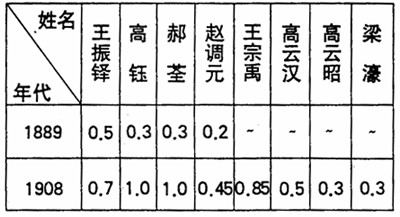

顶身股最初不能超过2厘,以后每逢账期一次可增加1~2厘,增到1股为止。精明的东家已经算过了,员工要想获得1股身股,从开始顶账的时候算起也需16~32年,要是加上顶账前的至少12年工龄,员工在位期间,一直都有加股的机会。这就从制度上割断了行为的短期效应产生的根源。 顶身股不具有延续性,不可继承。员工一旦离开票号或去世,顶身股红利就停止发放。但是有的票号会酌情给死者家属3个账期的恤金。这一办法可以有效地防止人才流失,以及员工退休后到其他票号任职。 各家票号银股与身股的比例各不相同,一般是银股多于身股,但也有相反的情况。如太谷协成乾票号银股为5股,而顶身股达到17.5股;祁县大德通票号1908年有银股20股,身股23.95股,每股分红1.7万两。银股虽然少于身股,但正是由于身股的广泛吸纳才调动了员工的积极性,改善了票号的经营作风,带来了每股分红的巨额利润。 顶身股其实是票号东家用来协调劳资关系的“法宝”。其实,这种做法也不是票号的独创,在当时,晋商创办的经济实体普遍采用这一用工制度。这令我们想起20世纪80年代开始在发达资本主义国家兴起的共享经济论。这一理论认为,员工的劳动收入应由固定的工资与利润共享部分组成,与公司的经营目标紧密联系,在公司追求利润最大化的经营中形成合力;而且从宏观上讲,共享经济还具有兼顾保证充分就业和抑制通货膨胀的双重作用。而19世纪的山西票号恐怕是这一理论的实践先行者了。 (二)所有权与经营权彻底分开 山西票号实行经理负责制。东家平时不问票号的具体业务,票号经理拥有业务的经营权,资金的运用权和职员的调配权。东家拥有的惟一权力是对经理的选择。每到期满结账时,由经理向东家汇报任期内的经营情况和经营业绩,东家如果满意,经理则继续任用;如果不满意,则可辞退经理,另请高明。这样就给了经理充分的经营自主权,经营责任也十分清晰,有利于调动经理的工作积极性,发挥经理的工作潜能,同时经理人员也会充分地感受到工作的压力,不会在任期内做出损害票号利益的事。

顶身股最初不能超过2厘,以后每逢账期一次可增加1~2厘,增到1股为止。精明的东家已经算过了,员工要想获得1股身股,从开始顶账的时候算起也需16~32年,要是加上顶账前的至少12年工龄,员工在位期间,一直都有加股的机会。这就从制度上割断了行为的短期效应产生的根源。 顶身股不具有延续性,不可继承。员工一旦离开票号或去世,顶身股红利就停止发放。但是有的票号会酌情给死者家属3个账期的恤金。这一办法可以有效地防止人才流失,以及员工退休后到其他票号任职。 各家票号银股与身股的比例各不相同,一般是银股多于身股,但也有相反的情况。如太谷协成乾票号银股为5股,而顶身股达到17.5股;祁县大德通票号1908年有银股20股,身股23.95股,每股分红1.7万两。银股虽然少于身股,但正是由于身股的广泛吸纳才调动了员工的积极性,改善了票号的经营作风,带来了每股分红的巨额利润。 顶身股其实是票号东家用来协调劳资关系的“法宝”。其实,这种做法也不是票号的独创,在当时,晋商创办的经济实体普遍采用这一用工制度。这令我们想起20世纪80年代开始在发达资本主义国家兴起的共享经济论。这一理论认为,员工的劳动收入应由固定的工资与利润共享部分组成,与公司的经营目标紧密联系,在公司追求利润最大化的经营中形成合力;而且从宏观上讲,共享经济还具有兼顾保证充分就业和抑制通货膨胀的双重作用。而19世纪的山西票号恐怕是这一理论的实践先行者了。 (二)所有权与经营权彻底分开 山西票号实行经理负责制。东家平时不问票号的具体业务,票号经理拥有业务的经营权,资金的运用权和职员的调配权。东家拥有的惟一权力是对经理的选择。每到期满结账时,由经理向东家汇报任期内的经营情况和经营业绩,东家如果满意,经理则继续任用;如果不满意,则可辞退经理,另请高明。这样就给了经理充分的经营自主权,经营责任也十分清晰,有利于调动经理的工作积极性,发挥经理的工作潜能,同时经理人员也会充分地感受到工作的压力,不会在任期内做出损害票号利益的事。