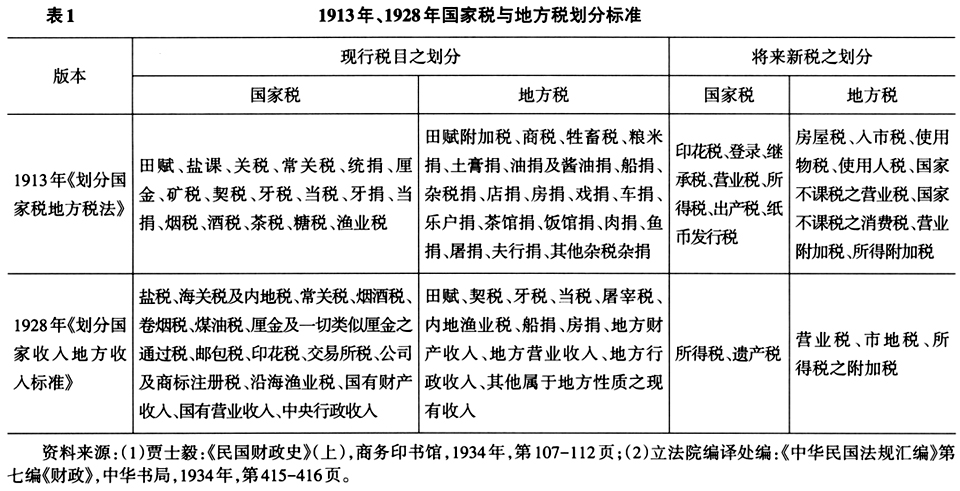

1928年国民政府着力实施分税制。这一财税体制改革对地方政府行为影响极大。特别是将田赋从国有划归地方所有,强化了地方政府对土地财政的依赖。“田赋向为国家岁入大宗,自民国十七年(1928)划为地方税后,省款所需泰半取给于斯,而县财政仰赖尤甚。”①问题是,分税制框架并未对“田赋”的内涵作出界定,也未明确国有土地资源例外,以致中央与地方在“田赋”权属的认定上出现重大分歧。地方政府认为田赋即土地税,“凡地丁、漕粮、租课均属之”②。结果,与普通民田不同的沙田、灶地等国有土地资源一度成为地方抢夺的焦点,纷争此起彼伏。例如分税制一经颁布,江苏省政府就呈请中央“将屯田、沙田、湖田、官荒凡在江苏境内,与普通民田一并归入地方范围”。对此,财政部不准所请,主张国有官产“仍循旧办理”,遂致省部双方发生争执③。本文拟以“改灶归民案”为中心进行剖析。所谓“改灶归民”,即改国有灶地为地方所有,“换言之,即昔日之征收灶课者,改为完纳民赋是也。”④ 在学术史的脉络中,杜恂诚先生考察了民国时期中央与地方财政的划分、演变以及这一财税体制运作的实际情况,指出民国时期的财政划分徒具形式,并没有起到应有的作用⑤。随着相关资料的发掘,以及我国现行分税制改革的推进⑥,重新审视民国时期的分税制颇具现实意义,也亟待做具体研究。以“改灶归民案”为中心的国有土地资源争夺,是民国分税制改革的一个意外后果。考察其纷争过程,并检讨此类冲突模式的生成机制,有助于揭示国有土地资源争夺的历史意义以及土地财政与地政之间的关系。 一、分税制引发“田赋”权属争议 近代分税制源于西方,其核心是基于财权与事权相统一原则,将税种划分为国家税、地方税,然后各收各的税。清末预备立宪时试图仿效,在1908年制定的《逐年筹备事宜清单》中就有“订颁国家税、地方税章程”的条款⑦。因朝廷旋即垮台而中断。进入民国后,北洋政府重启分税制。江浙等省呈请将田赋改为地方税,“凡关税、盐税以及其他间接税,应完全划归中央收入;而田赋以及其他之一切直接税,均应划归地方收入。”⑧财政部则强调国家财政已极其困难,非田赋收入不能得大宗巨款;若划归地方,中央财源必大为减少,故坚持田赋国有。由此,省部双方陷入纷争⑨。随后财政部主持拟定了《划分国家税地方税法(草案)》,经修订于1913年11月正式公布(简称1913年版)⑩。据此,当时全国征收的税种调整为37项,其中划入国家税的有17项,地方税20项;将来新增税源,划归国家税的有7项,地方税8项。从表1税目看,田赋、关税、盐课等重要税项皆列为国家收入;“地方分得者只不过为各项附加及杂捐而已”(11)。可谓抓大放小,特别是田赋国有,招致各省政府不满,“电请酌改原案者颇多”(12)。结果,田赋作为国税遭到地方抵制,有名无实,加之时局动荡,“十余年来田赋向由各省留用,从未解交中央。”(13) 1927年南京国民政府成立后,为统一财政,决定再启分税制。财政部主持拟定了《划分国家收入地方收入暂行标准》案,重申国家税归中央政府所有,地方税归地方政府所有,地方“不得截留国家收入”(14)。该草案经1928年7月第一次全国财政会议修正通过,是为《划分国家收入地方收入标准》,并于11月公布施行(简称1928年版)(15)。据此,当时全国征收的税种调整为27项,其中划入国家税的15项,地方税12项;将来新增税源,划归国家税的有2项,地方税3项(见表1)。从表1税目看,田赋已划归地方税,成为地方收入的主体税种。这是与1913年版的最大不同之处。田赋从国有到地方所有,历经15年纷争,孰料这一权属变更后,又引发了新一轮权属争议。

负责起草1928年版分税制的财政部赋税司长贾士毅指出:“旧案(指1913年版)系采附加税主义,而其结果往往中央与地方互相牵制,权责既不明确,税款又多混统,以致酿成利则互争、害则互卸之弊,故本条例采税目独立主义,以图补救。”(16)税目独立,旨在分税能“分”得清楚,避免中央与地方交叉收税,此举为历史一大进步。不过,“利则互争”的弊端并未消除,反而进一步被激化。根源在于1928年版分税制的划分格局仍然是“强中央、弱地方”。从表1税目看,关税、盐税、厘金等税源稳定的大税种都划归中央所有;留给地方的多是税源零散的小税种,惟有“田赋”最可依赖,地方各项经费几乎皆由此出(17)。例如浙江各县,“几无不以田赋为县地方唯一之财源”(18)。可是新的分税制并没有对“田赋”的内涵作出界定,实施细则也未明确国有土地例外,利之所在,以致“田赋”的所有权争议由此而起。例如沿海灶地,原本为制盐之地,属于国有。按旧制,滨海新涨沙涂,均设置盐灶,按丁给地,丁为灶丁,地为灶地。问题是,江浙沿海以淤泥质海岸为主,随着新淤日涨,很多灶地渐次远离海岸已不产盐,相应被垦殖与民田无异。地方政府认为,田赋系土地收入性质,灶地既为土地一种,就应按新规定划入地方所有。中央则坚持灶课性质与田赋不同,制盐土地本为国有(19)。由此,地方与中央之争烽烟再起。财政部的报告指出,“此项灶地,惟苏浙两省有之”(20),故亦以江苏、浙江两省与中央的争夺最为激烈。由于争执相持不下,一度被称为“悬案”(21)。下文重点就该案进行梳理与分析。