武汉大学机构用户,欢迎您!

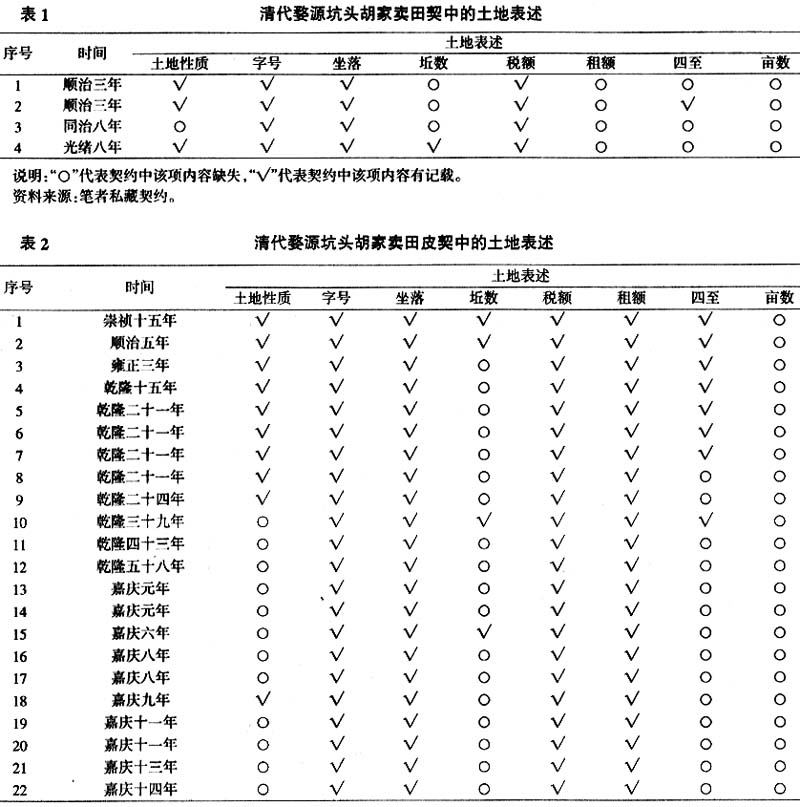

通过对明末至有清一代婺源县坑头胡家79份卖田契中的土地表述进行分析,可以看出自明末起至有清一代,婺源县土地买卖契约关于土地表述已经有了相对固定的格式,而土地也已经高度“租税化”了。土地的大小、肥瘠、收益、负担,是通过“字号”、“坐落”、“税额”和“租额”等四个主要指标来表达的,而土地的亩数、性质、四至、形状等物理属性已经没有那么重要了,这应该是自明末一条鞭法改革以来,赋税和土地紧密结合的结果。

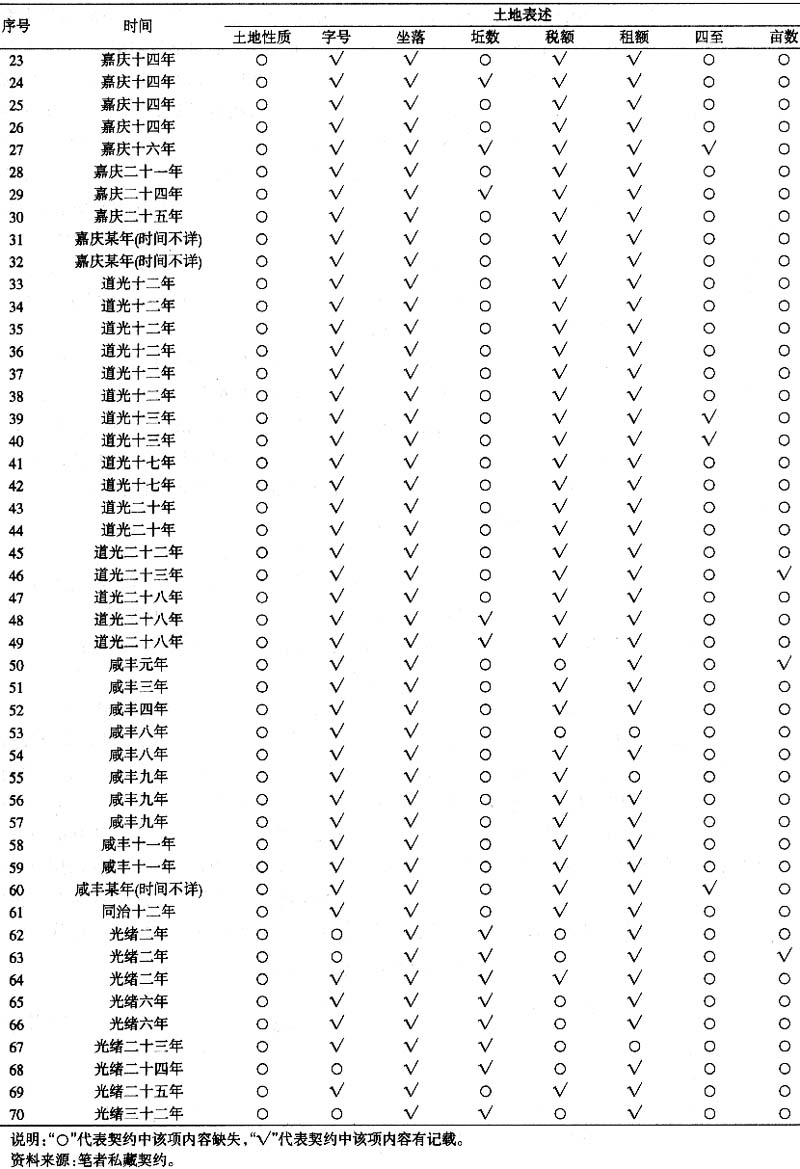

通读表2,不难发现,尽管在72份卖田皮契约中关于土地表述的内容不尽相同,详略各异,但除了50号(咸丰元年)、53号(咸丰八年)、55号(咸丰九年)、62号(光绪二年)、63号(光绪二年)、65号(光绪六年)、66号(光绪六年)、67号(光绪二十三年)、68号(光绪二十四年)、70号(光绪三十二年)等9份契约外,其余62份契约关于土地的表述有着一个共同点,就是都载明了“字号”、“坐落”、“税额”和“租额”3项内容。换言之,明末至有清一代,婺源县买卖田皮的契约中,关于土地表述已经形成了相对固定的格式,即必须明确载明“字号”、“坐落”、“税额”和“租额”等4项内容。其标准的表述格式为:“有某田一号,坐落土名某某,系某字某号,计税多少,计租多少。”例如乾隆二十一年(1756)吴天埏断骨出卖田租与亲眷胡契:“吴天埏仝弟天坎,今承祖阄分得有晚田一号,坐落土名高山,系经理凤字一千六百四十九号,计税二分三厘五毛正,计租二秤零十斤大,今因应用……将田租出卖与亲眷胡名下承买为业。” 实际上,在清代的赋税体制下,这4项内容确实对土地买卖者来说至关重要。“字号”应是明初鱼鳞图册的遗存,通过“字号”和“坐落”,这块土地也就基本上定位了,地理位置一旦确定,土地的肥瘠和收益,买卖双方也大致能够判定。“税额”则是土地购买者必须向官府交纳的赋税,租额应该是“骨租”,即向田根拥有者交纳的租粮,两者都是田皮购买者必须明确知道的土地负担。简单地说,“字号”和“坐落”可明确持有田皮的收益,“税额”和“租额”则可明确持有田皮的负担。因而,自然成为契约中必须明确记载的内容。 那么,为什么有10份契约可以不明确记载这4项内容呢?笔者注意到,咸丰八年(1858年)、光绪二十三年(1897年)2份契约十分简略,估计为手抄备份契约,很多信息有可能被遗漏。而其余8份契约则都有一个共同点,就是缺少“税额”的记载,出现这一情况就提示我们,在清代,可能有些田皮需要交纳赋税,有些不需要交纳(可能由田根所有者交纳),特别是光绪二年(1876年)的2份契约(62号、63号)和光绪二十四年(1898年)(68号)、光绪三十二年(1906年)(70号)的契约中还缺少“字号”,表明这4块土地可能并没有纳入官方登记范围,属于被官方漏登的“飞地”,自然也就不用承担赋税了。

通读表2,不难发现,尽管在72份卖田皮契约中关于土地表述的内容不尽相同,详略各异,但除了50号(咸丰元年)、53号(咸丰八年)、55号(咸丰九年)、62号(光绪二年)、63号(光绪二年)、65号(光绪六年)、66号(光绪六年)、67号(光绪二十三年)、68号(光绪二十四年)、70号(光绪三十二年)等9份契约外,其余62份契约关于土地的表述有着一个共同点,就是都载明了“字号”、“坐落”、“税额”和“租额”3项内容。换言之,明末至有清一代,婺源县买卖田皮的契约中,关于土地表述已经形成了相对固定的格式,即必须明确载明“字号”、“坐落”、“税额”和“租额”等4项内容。其标准的表述格式为:“有某田一号,坐落土名某某,系某字某号,计税多少,计租多少。”例如乾隆二十一年(1756)吴天埏断骨出卖田租与亲眷胡契:“吴天埏仝弟天坎,今承祖阄分得有晚田一号,坐落土名高山,系经理凤字一千六百四十九号,计税二分三厘五毛正,计租二秤零十斤大,今因应用……将田租出卖与亲眷胡名下承买为业。” 实际上,在清代的赋税体制下,这4项内容确实对土地买卖者来说至关重要。“字号”应是明初鱼鳞图册的遗存,通过“字号”和“坐落”,这块土地也就基本上定位了,地理位置一旦确定,土地的肥瘠和收益,买卖双方也大致能够判定。“税额”则是土地购买者必须向官府交纳的赋税,租额应该是“骨租”,即向田根拥有者交纳的租粮,两者都是田皮购买者必须明确知道的土地负担。简单地说,“字号”和“坐落”可明确持有田皮的收益,“税额”和“租额”则可明确持有田皮的负担。因而,自然成为契约中必须明确记载的内容。 那么,为什么有10份契约可以不明确记载这4项内容呢?笔者注意到,咸丰八年(1858年)、光绪二十三年(1897年)2份契约十分简略,估计为手抄备份契约,很多信息有可能被遗漏。而其余8份契约则都有一个共同点,就是缺少“税额”的记载,出现这一情况就提示我们,在清代,可能有些田皮需要交纳赋税,有些不需要交纳(可能由田根所有者交纳),特别是光绪二年(1876年)的2份契约(62号、63号)和光绪二十四年(1898年)(68号)、光绪三十二年(1906年)(70号)的契约中还缺少“字号”,表明这4块土地可能并没有纳入官方登记范围,属于被官方漏登的“飞地”,自然也就不用承担赋税了。