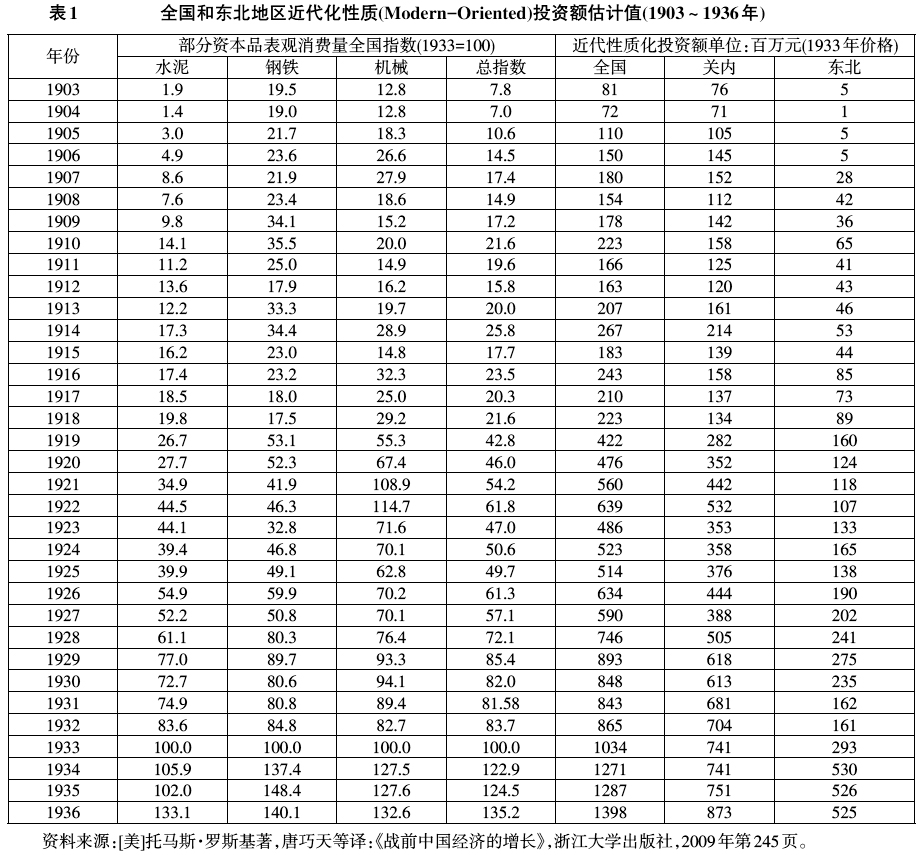

中图分类号:F224 文献标识码:A 文章编号:1672-0962(2015)02-0010-05 长期以来,近代中国的时间序列投资额一直是缺乏的。现有的资料基本上是一些学者从不同角度,对个别投资主体和个别投资领域做出的不离散数据的估计,相对来说,应数对外国人在华投资的研究相对充分一些。美国早期学者雷麦(1957)的《外人在华投资》是近代中国外资研究领域的巨著,他以大量亲自调查和外籍人士协助提供的资料为基础,以上下两卷分别论述了“非华人”在华投资及美英日俄法德诸国分别对华投资的历史过程,估算了一些时点上的数据。在雷麦的书出版之前,20世纪20年代中国学者刘大钧就有了同名著作(雷麦,1957),是由太平洋国际学会中国委员会刊印的,该书主要根据中国的资料写成,是雷麦著作的参考资料之一。新中国建立后,也有学者在此领域内有力作,如,吴承明(1955)的《帝国主义在旧中国的投资》和杜恂诚(1986)的《日本在旧中国的投资》等。另外,台湾学者张肖梅(1972)编辑整理了外国人在华投资的历史资料。又如,在农业投资领域,张东刚(1996)估算了若干年份全国农业投资额。在其他领域也有一些对于个别年份投资额的估算与研究,不一而足。总体来看,这些文献在收集和整理数据方面的确是功力非常,但是,这些数据毕竟不全面、不连续,难以据此研究全国性的投资问题,有待于今后有学者冲破原始资料不足的制约,利用某种科学合理的方法估算出全国的时间序列投资数据。 值得一提的是,美国学者罗斯基(2009)对在1989年出版的《战后中国经济的增长》一书中对1903~1936中国近代化性质(Modern-Oriented)投资额数据做了估计,这是我们目前见到的唯一的34年连续数据,实属难得。他的数据是全国性的,虽不是近代中国34年间各年度的各领域全部投资,但“近代化性质的投资”的研究角度确实意义重大。众所周知,近代时期是中国从传统经济向现代经济转换的重要历史阶段,因此,对“近代化性质的投资”研究就是这一阶段的核心经济问题了。本文拟就这一重大问题,做一点因果关系分析的工作,求教于学界前辈和同仁。 一、近代化投资趋势统计描述 在发展中国家的经济起步时期,投资的增长决定着经济增长,这是不可逾越的历史阶段,也是发展经济学家们的共识。刘易斯(1994)认为,所有现在的发达国家,在过去某一历史时期中都经历过投资迅速增长的时期,在这一过程中,每年的净投资率从不足5%增长到了12%以上,这就是所谓工业革命。在罗斯托“经济起飞”的三个条件中,第一个就是生产性投资率大幅度提高,因为经济起飞要以充足的资本积累作为物质基础,大多数发展中国家经济发展过程中的主要障碍就是资本形成不足,而提高投资率是促进资本形成的必要条件。此外,纳克斯的“贫困恶性循环”、纳尔逊的“低水平均衡陷阱”和缪尔达尔的“循环积累因果关系”等理论都是在强调投资、资本形成的重要作用(齐良书,2002)。 在罗斯基教授的著作中,专门用一章的篇幅研究投资问题。罗斯基深信,“量化方法是构建总体框架最有效的途径,这能加深我们对战前(全面抗战爆发前——引文者注)中国经济增长与停滞有关问题的认识或理解。在像中国这样一个大国经济里,产出、收入、投资、价格、税收、工资及其他方面的全国性或地区性的发展趋势,只能通过数据统计才能确定,其尺度不能靠从个人文字或其他轶闻事录式的资料中推断。”于是,罗斯基首先做了时间序列投资数据的估算,他对投资额估算思路与前面提及的学者不同,他修正了英格瓦·斯文尼尔森的方法,通过构建水泥、钢铁、机械等资本品的表观消费量的时间序列,估计了中国各年度的近代化产业性质的投资额,数据见表1。

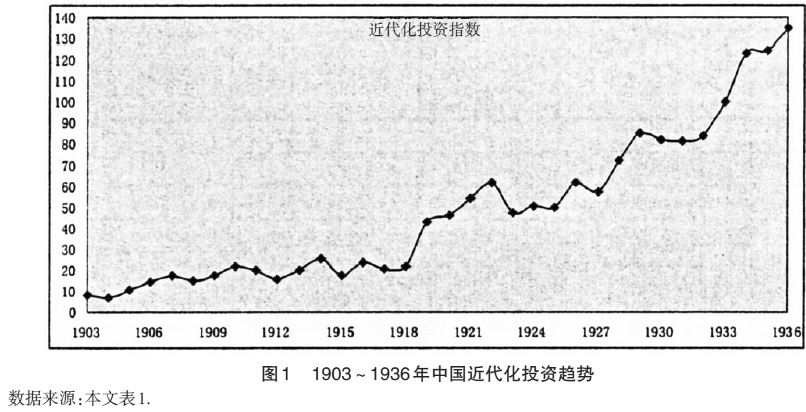

利用表中的数据我们做了图1,从图1的曲线来看,1918年之前中国的近代化性质投资增长是比较缓慢的,且在此期间也有小幅的波动。从大的波段上看,1919~1936年时段的平均投资水平比1903~1918年时段的最高水平高出约150%,说明第一次世界大战之后投资是快速增长的。从小波段上看,1912年民国建立后,中国出现了一波的投资高潮,但很快被第一次世界大战打断,负增长的趋势维持到了一战结束的1918年。从战后的1919年开始,中国出现了近代化产业性质的投资高潮,1923年虽有所回落,但基本趋势是保持升势的。在世界经济大萧条期间,中国的近代化产业投资也未受太大的影响,虽1929~1932年有小幅下降,但从1933年起上升趋势依然比较强劲。罗斯基(2009)所做的比较研究结论认为,最晚到20世纪30年代,中国关内(指山海关以西,东北地区则称为关外或关东)在矿业、制造业、建筑业和公用事业等领域的近代化固定投资规模已接近了日本。

从1903~1936年整个时段上看,34年来,近代化投资指数从7.8增长到了135.2,指数翻了4番还多,这是一个经济质量的巨大进步,是从前任何时代都不能与之相比的。 二、近代化投资的影响因素的逻辑分析 中国1903~1936年近代化投资快速增长,尤其是第一次世界大战之后的投资增长加速,其影响因素是来自诸多层面的,我们将社会变革因素——如《马关条约》之后洋务派垄断势力的衰微、辛亥革命之后封建政治经济制度崩溃等——作为考察的大背景,不作为解释变量进入分析框架。因此,本文主要分析宏观经济运行中直接影响近代化投资的变量,我们首先从对资本品来源的分析入手。