武汉大学机构用户,欢迎您!

民国时期交通银行被国民政府两次改组后,定位为发展全国实业的银行,其职能和业务愈趋专业化,积极开展铁路交通建设和纺织业放款,对近代中国实业的发展和经济的近代化作出了可圈可点的贡献。但同时,由于被国家资本控制和受国民政府不良行为影响,其业务重心发生偏离,在当时的社会经济大环境下,交通银行难以对实业发展有更大的作为,这不是其自身所能决定和改变的。民国时期交通银行对实业贷款扶助的实绩,揭示了交行与实业间的互动及其与政府方面的利益纠缠,进而反映了这一时段银企关系的复杂与微妙。

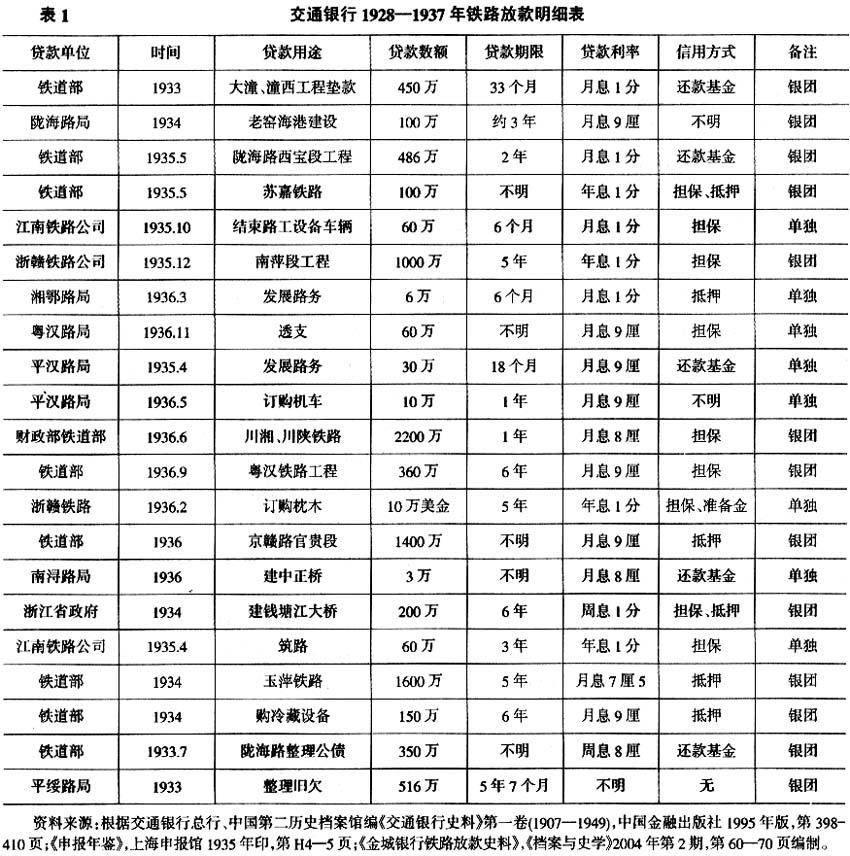

如表1所示,首先从时间上来看,铁路放款主要集中于1933—1936年,尤以1935—1936年较多,这既是中国经济生产最好的年份,也是交行实力最强大的鼎盛时期,有足够的资力向铁路建设放款;从信用方式上来看,非抵押即担保,或指定还款基金,说明交行对贷款业务的谨慎;从贷款额度来看,单独放款的数额较小,只有3次单独放款的数额较大,也只有60万元,另有一次10万美金的贷款,而与其他银行合作组成银行团贷款的数额则明显较大,最少都是100万元以上,上千万的也并不鲜见,最多的达到2200万。当然,具体的分摊比例不一,据笔者对照比较,发现一般情况下,以实力最强的中国银行所占份额较大,交通银行虽不能独占鳌头,但也居于很重要的地位,占有相对较大的比例。银团联合放款在对铁路放款中是一种很突出的方式,在表1所列出的21笔放款中,银团放款就有13笔,将近62%。为何银行业如此热衷于联合放款呢?因为铁路放款数额较大,通常一行难以独自承做,另外,联合放款也是“银行规避风险的需要”⑤,既然可以减小风险,银行为了自身的生存发展考虑,自然愿意选择这种联合的方式来放款了。 再来看看对纺织业的贷款情况,笔者根据有关资料,将其整理成下表:

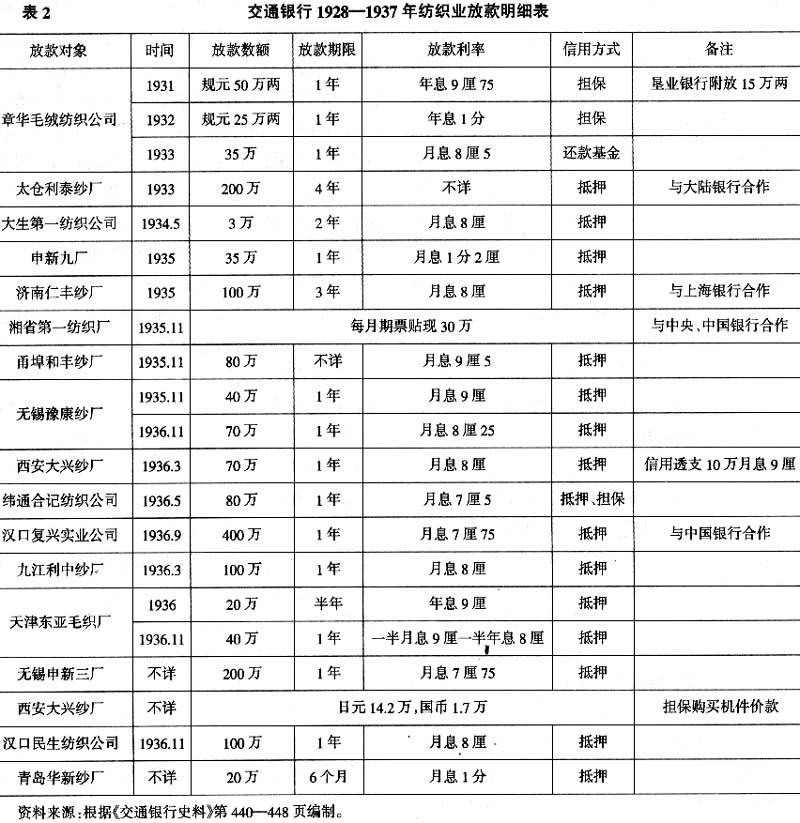

如表1所示,首先从时间上来看,铁路放款主要集中于1933—1936年,尤以1935—1936年较多,这既是中国经济生产最好的年份,也是交行实力最强大的鼎盛时期,有足够的资力向铁路建设放款;从信用方式上来看,非抵押即担保,或指定还款基金,说明交行对贷款业务的谨慎;从贷款额度来看,单独放款的数额较小,只有3次单独放款的数额较大,也只有60万元,另有一次10万美金的贷款,而与其他银行合作组成银行团贷款的数额则明显较大,最少都是100万元以上,上千万的也并不鲜见,最多的达到2200万。当然,具体的分摊比例不一,据笔者对照比较,发现一般情况下,以实力最强的中国银行所占份额较大,交通银行虽不能独占鳌头,但也居于很重要的地位,占有相对较大的比例。银团联合放款在对铁路放款中是一种很突出的方式,在表1所列出的21笔放款中,银团放款就有13笔,将近62%。为何银行业如此热衷于联合放款呢?因为铁路放款数额较大,通常一行难以独自承做,另外,联合放款也是“银行规避风险的需要”⑤,既然可以减小风险,银行为了自身的生存发展考虑,自然愿意选择这种联合的方式来放款了。 再来看看对纺织业的贷款情况,笔者根据有关资料,将其整理成下表:  与铁路放款最大的不同是,交行对纺织业单独的放款较多,联合放款较少,在表2所列17笔放款中,仅有5笔是联合放款,只占总数的不到30%,这固然是行业的不同而导致的,另一方面也说明交行对近代中国纺织业的扶持还是尽了相当大的力量。从放款数额上来看,动辄上十万,以三四十万、七八十万较为常见,最多的达到200万;信用方式以抵押最多,偶有担保或指定还款基金;对纺织业放款最有特色的是贷款的期限,以1年居多,占全部放款的80%。据笔者分析,这可能与纺织业的生产周期短、资金流动快有关,而这同时恰恰也是交行乐于承做的原因之一。 此外,交行还对当时一些著名的企业进行了重点扶助。如表2所列出的南通大生第一纺织公司、西安大兴纱厂、青岛华新纱厂,都是当时纺织业中的佼佼者,尤其是交行两次提供贷款的申新纱厂,更是颇有名气,申新集团隶属于荣氏企业,至于荣氏企业在近代中国实业中的地位和影响,早有大量论著专题介绍,此处不再赘述,只对荣氏企业与交通银行不太为人熟知的关系加以论述。荣氏企业机构庞大,需款甚多,但长期以来其借贷活动被中国银行和上海商业储蓄银行把持,荣氏实不甘心。早在1934年9月,荣氏即委托著名民主人士黄炎培向交行说项,请求给予资助。交行董事长很快答复说:“对于荣氏伟大实业,为公为私,均愿效劳。惟此事,中国、上海两家关系已深,如合力扶助,极愿分担一分子;若舍两家而单独为之,似交情上不免为难。”⑥流露出一种爱莫能助的无奈心情。1935年,荣氏所属的申新七厂周转不灵,中国、上海两行也不敢继续放贷,申七面临破产倒闭的困境。对申新垂涎已久的日商纱厂见有机可乘,怂恿申七的另一大债主英商汇丰银行强行拍卖申七。时任交行总经理的唐寿民得知此事后,尽力设法挽救。他派人调查,发现该厂内容的确不虚,只是资金周转不灵才发生暂时的困难。于是他宣称:“有关申七所欠各行押款,如各行无意继续经营,则交行愿意接做。”⑦此举无形中增强了申七的价值,对申七的债权银行有相当的刺激作用,再加上国内舆论的反对,拍卖才没有成功,不过这次事件却坚定了荣氏向交行靠拢的决心。不久,申新三厂欲建造仓库“新仁栈”。本来荣氏的仓库货物押款一向由中国银行经做,但这次荣氏企业领袖人物之一的荣德生却改变方针以图解围,于是“与交通银行谈成押款200万元,赖以周转”⑧。此后,交行与荣氏的业务往来渐趋频繁,多次予以及时贷款,承做数额最大的为申新九厂,最多时贷款在400万元以上,对申新七厂也达到200万元左右,在生产方面起了一定作用,申新九厂“由原来的三万纱锭发展到十万纱锭,这与交行的扶植是分不开的”⑨,交行为荣氏企业的发展做出了应有的努力。

与铁路放款最大的不同是,交行对纺织业单独的放款较多,联合放款较少,在表2所列17笔放款中,仅有5笔是联合放款,只占总数的不到30%,这固然是行业的不同而导致的,另一方面也说明交行对近代中国纺织业的扶持还是尽了相当大的力量。从放款数额上来看,动辄上十万,以三四十万、七八十万较为常见,最多的达到200万;信用方式以抵押最多,偶有担保或指定还款基金;对纺织业放款最有特色的是贷款的期限,以1年居多,占全部放款的80%。据笔者分析,这可能与纺织业的生产周期短、资金流动快有关,而这同时恰恰也是交行乐于承做的原因之一。 此外,交行还对当时一些著名的企业进行了重点扶助。如表2所列出的南通大生第一纺织公司、西安大兴纱厂、青岛华新纱厂,都是当时纺织业中的佼佼者,尤其是交行两次提供贷款的申新纱厂,更是颇有名气,申新集团隶属于荣氏企业,至于荣氏企业在近代中国实业中的地位和影响,早有大量论著专题介绍,此处不再赘述,只对荣氏企业与交通银行不太为人熟知的关系加以论述。荣氏企业机构庞大,需款甚多,但长期以来其借贷活动被中国银行和上海商业储蓄银行把持,荣氏实不甘心。早在1934年9月,荣氏即委托著名民主人士黄炎培向交行说项,请求给予资助。交行董事长很快答复说:“对于荣氏伟大实业,为公为私,均愿效劳。惟此事,中国、上海两家关系已深,如合力扶助,极愿分担一分子;若舍两家而单独为之,似交情上不免为难。”⑥流露出一种爱莫能助的无奈心情。1935年,荣氏所属的申新七厂周转不灵,中国、上海两行也不敢继续放贷,申七面临破产倒闭的困境。对申新垂涎已久的日商纱厂见有机可乘,怂恿申七的另一大债主英商汇丰银行强行拍卖申七。时任交行总经理的唐寿民得知此事后,尽力设法挽救。他派人调查,发现该厂内容的确不虚,只是资金周转不灵才发生暂时的困难。于是他宣称:“有关申七所欠各行押款,如各行无意继续经营,则交行愿意接做。”⑦此举无形中增强了申七的价值,对申七的债权银行有相当的刺激作用,再加上国内舆论的反对,拍卖才没有成功,不过这次事件却坚定了荣氏向交行靠拢的决心。不久,申新三厂欲建造仓库“新仁栈”。本来荣氏的仓库货物押款一向由中国银行经做,但这次荣氏企业领袖人物之一的荣德生却改变方针以图解围,于是“与交通银行谈成押款200万元,赖以周转”⑧。此后,交行与荣氏的业务往来渐趋频繁,多次予以及时贷款,承做数额最大的为申新九厂,最多时贷款在400万元以上,对申新七厂也达到200万元左右,在生产方面起了一定作用,申新九厂“由原来的三万纱锭发展到十万纱锭,这与交行的扶植是分不开的”⑨,交行为荣氏企业的发展做出了应有的努力。