武汉大学机构用户,欢迎您!

省级政府教育投入行为及治理是一个重要问题,对省域内基础教育的均衡发展具有重要意义。本文首先界定了省级政府教育投入努力程度的内涵,并基于多元排序选择模型,分析了财政分权、政府治理对省级政府教育投入努力程度的影响,最后提出了相应的政策建议。

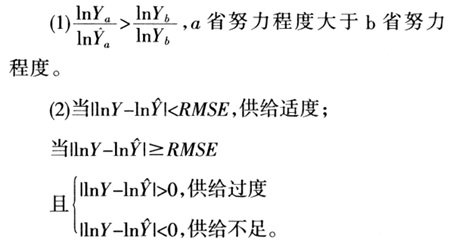

第(1)种方法是建立在标准化基础上的相对比较方法。在理论上,任何一个回归模型只是对真实的逼近,它不能完全与真实相同。最优的办法是通过建立一个估计方程,尽最大可能地去逼近真实的情况。因此,我们无法说,观察值小于预测值时表明努力程度不足,但是可以作为横向的比较标准。第(2)种方法是一种基于与临界值比较基础上的绝对方法,这种界定方法是比较稳妥的。 省级政府教育支出的标准水平是按照Bregstrom、Borcherding等人构建的最优供给模型来确定的。[2] [3]数据使用1999~2006年省级政府教育支出的数据。根据前文所界定的方法,省级政府教育投入努力程度的计算结果见表1至表3。从表1可以看出,历年供求基本平衡的省份占60%以上,说明全国多数省级政府的教育投入能够确保供求基本平衡,基本满足居民的教育需求,而供求失衡则呈现出阶段性和区域性的特点。

第(1)种方法是建立在标准化基础上的相对比较方法。在理论上,任何一个回归模型只是对真实的逼近,它不能完全与真实相同。最优的办法是通过建立一个估计方程,尽最大可能地去逼近真实的情况。因此,我们无法说,观察值小于预测值时表明努力程度不足,但是可以作为横向的比较标准。第(2)种方法是一种基于与临界值比较基础上的绝对方法,这种界定方法是比较稳妥的。 省级政府教育支出的标准水平是按照Bregstrom、Borcherding等人构建的最优供给模型来确定的。[2] [3]数据使用1999~2006年省级政府教育支出的数据。根据前文所界定的方法,省级政府教育投入努力程度的计算结果见表1至表3。从表1可以看出,历年供求基本平衡的省份占60%以上,说明全国多数省级政府的教育投入能够确保供求基本平衡,基本满足居民的教育需求,而供求失衡则呈现出阶段性和区域性的特点。  从表1可以看出,1999年,超过三分之一的省份出现教育供给不足,这可能主要是受到高校扩招的影响,高校学生人数激增,给省级政府带来较大的财政压力。2000年,随着地方政府加大投入,教育供给与需求逐渐适应,供给不足的比例显著降低。总的来说,1999~2001年,供给不足的比例要略高于供给过度的比例,教育供给均衡的省份在62%。 由于后一个样本的分析只包含2005年和2006年两个年份,且基于统计的分析未能发现明显的时间上的趋势变化,更多地体现在横向地区间省级政府努力程度的差异。因此,我们把2005~2006年看成一个时期,与前一个时期进行比较。 2005~2006年,省级政府教育投入的努力程度与前一个时期相比有一定改善,其中教育供给不足的省份占20%,供给过度的占16%。 从区域分布来看,我们把全国按照财政能力分为东、中、西三类地区,总体上,在1999~2001年,东部地区要好于中部地区,中部地区要好于西部地区。省级政府的表现与地区间的经济发展水平基本保持一致。这一时期,中西部地区的较多省份存在供给不足。为此,2005~2006年,中央加大了对农村义务教育投入的管理,2006年又开始实行农村义务教育经费保障新机制。由于西部省份的农村义务教育资金需求较大,促使西部地区的省级政府加大了投入力度。从表3可以看出,西部地区省级政府的表现较前一时期明显改善,教育投入过度的省份占所有供给过度省份的36%。 二、理论模型及假说 概括起来,影响省级政府政策的因素主要有反映分权特征的省以下财政分权体制,反映省级财政制度特征的财政自主度、转移支付规模,以及反映政府治理水平的一些变量。 (一)省以下财政分权的影响 我国的多级政府是按照行政隶属关系组织起来的,上级政府对下级政府具有管理权。从国家层面来看,财政收入分配体制只确立了中央和省级政府之间的权利义务格局。而省与省以下各级政府之间的财政权力责任的分配则缺乏明确规范的制度,在各地区呈现出多样性。 2002年,财政部在“关于完善省以下财政管理体制有关问题的意见”中,对省以下财政收入的划分有指导性的原则,“省以下地区间人均财力差距较大的地区,要适当提高省、市级财政收入的比重,并将因此增加的收入用于对县、乡的转移支付,调节地区间财政收入的差距”。这说明,省级财政集中的目的是为了平衡地区间的财政差距。对于省内差异较大的省份,省级财政应在不损害地方积极性的同时适当集中部分财政收入。而对省内差异较小,尤其是西部地区县财政能力薄弱的状况,省级财政应该实行对基层地方政府较为宽松的收入分配体制。因此,在省内财政差异较大的地方,省级财政适度集中有利于平衡地区差距及整体公共服务的供给水平。这样,我们可以得出假设1。

从表1可以看出,1999年,超过三分之一的省份出现教育供给不足,这可能主要是受到高校扩招的影响,高校学生人数激增,给省级政府带来较大的财政压力。2000年,随着地方政府加大投入,教育供给与需求逐渐适应,供给不足的比例显著降低。总的来说,1999~2001年,供给不足的比例要略高于供给过度的比例,教育供给均衡的省份在62%。 由于后一个样本的分析只包含2005年和2006年两个年份,且基于统计的分析未能发现明显的时间上的趋势变化,更多地体现在横向地区间省级政府努力程度的差异。因此,我们把2005~2006年看成一个时期,与前一个时期进行比较。 2005~2006年,省级政府教育投入的努力程度与前一个时期相比有一定改善,其中教育供给不足的省份占20%,供给过度的占16%。 从区域分布来看,我们把全国按照财政能力分为东、中、西三类地区,总体上,在1999~2001年,东部地区要好于中部地区,中部地区要好于西部地区。省级政府的表现与地区间的经济发展水平基本保持一致。这一时期,中西部地区的较多省份存在供给不足。为此,2005~2006年,中央加大了对农村义务教育投入的管理,2006年又开始实行农村义务教育经费保障新机制。由于西部省份的农村义务教育资金需求较大,促使西部地区的省级政府加大了投入力度。从表3可以看出,西部地区省级政府的表现较前一时期明显改善,教育投入过度的省份占所有供给过度省份的36%。 二、理论模型及假说 概括起来,影响省级政府政策的因素主要有反映分权特征的省以下财政分权体制,反映省级财政制度特征的财政自主度、转移支付规模,以及反映政府治理水平的一些变量。 (一)省以下财政分权的影响 我国的多级政府是按照行政隶属关系组织起来的,上级政府对下级政府具有管理权。从国家层面来看,财政收入分配体制只确立了中央和省级政府之间的权利义务格局。而省与省以下各级政府之间的财政权力责任的分配则缺乏明确规范的制度,在各地区呈现出多样性。 2002年,财政部在“关于完善省以下财政管理体制有关问题的意见”中,对省以下财政收入的划分有指导性的原则,“省以下地区间人均财力差距较大的地区,要适当提高省、市级财政收入的比重,并将因此增加的收入用于对县、乡的转移支付,调节地区间财政收入的差距”。这说明,省级财政集中的目的是为了平衡地区间的财政差距。对于省内差异较大的省份,省级财政应在不损害地方积极性的同时适当集中部分财政收入。而对省内差异较小,尤其是西部地区县财政能力薄弱的状况,省级财政应该实行对基层地方政府较为宽松的收入分配体制。因此,在省内财政差异较大的地方,省级财政适度集中有利于平衡地区差距及整体公共服务的供给水平。这样,我们可以得出假设1。