武汉大学机构用户,欢迎您!

南京国民党政府“资金归农”的一阵喧嚣远未给衰败的中国农村带来“复兴”的希望。不但信用合作社在当时农村金融中的地位微不足道,对于农业生产的作用更是微乎其微,而且在银行资本和农村土劣操纵下的合作放款也没有完全脱出高利贷的窠臼,不健全的合作社放款反而有助长高利贷更趋活跃之势。但总体来讲,这一时期由国民党政府及中外团体、人士共同促成的中国农村合作运动的高潮,对于中国农村经济的发展,虽不能从根本上解放农民,振兴农村经济,但还是部分地、暂时地起到了缓冲社会矛盾的作用。在死水般的中国农村,漾起了几圈由千百年的个体生产走向近代化的互助合作的改革微澜,并且为日后中国的合作运动留下了许多值得借鉴和深思的教训和启示。

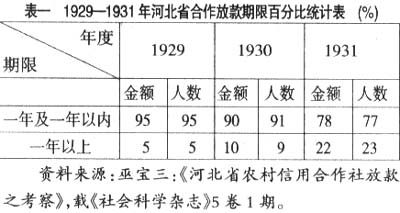

如此短期的合作放款完全不合乎农业贷款的一般特点。众所周知,农业生产的周期和特点与工商业不同。农业生产周期长,经营周转较慢,季节性又强,且受自然影响较大,丰灾难以预卜。一年以内的短期贷款常使农民深感周转不灵之苦。他们很难将这种贷款用于改进和推广农业生产。同时,放款数额的微小,也很难使债务缠身的农民把借款用于正当的生产用途。当时合作社放款以二、三十元者居多,它对于负债累累的农民真可谓杯水车薪,无济于事。1935年全国合作社放款数额9956674元,若平均摊给每个社员只有9.9元②,而同期中国农民负债者占50%以上。据秋明对黑山沪23家借款多寡的调查,借款在25元者占30.43%,借款在25、74元者占34.78%③,所以,区区10元钱的借款还不够农民还债! 华洋义赈会在河北举办的合作社1931年对社员平均放款为25元,而对其中63个合作社的1582名社员抽样调查统计,对外负债额为36106元,人均负债24.72元④,新贷仅够抵偿旧债,农民连粗放的简单再生产都难以维系,又怎有余钱来从事扩大再生产呢? 如此短的期限,如此少的款额,不能不影响到农民借款的用途,从而也直接关系到借款能否达到原有目的的问题。在江苏,该省农民银行所属江宁县合作社社员借款用于还债的占借款人数的45.1%,占借出金额数的61.2%,再加上购买生活必需品等,用于生产的不满30%⑤。对此,骆耕漠先生说得更明白:“其实一般贫苦大众向信用合作社借款根本就不是为了生产,哪里还谈得到生利之多寡。他们借钱,总是为了还债和纳粮,譬如京市殷巷和汤山两处的借户,为了还债纳粮的占全借户百分之四、五十。江苏省农民银行指导下的信用合作社,其放款以还债为原因的竟占全放款的72%。”⑥ 信用合作社在农村金融中的地位,尚可用农民借款来源的百分比予以证实,1935年实业部中央农业实验所抽查22省1700余县农民借贷来源统计显示,农民从银行和合作社借款合计仅占5%左右,在合作社方面,仅为2.6%。显而易见,中国农村金融仍旧把持在地主、富农和商人等私人高利贷手中,三者合计占了67.6%,全国合作社在农村金融的地位于此可见是多么无足轻重! 二、合作社放款没有完全脱出高利贷的窠臼,不健全的合作放款反在助纣为虐 抗战前全国各地合作社放款利率高低并不划一。上海银行对于合作社放款,规定月息一分,并说可参照当时情形酌量增加。江苏省合作社放款利率最低为月利一分。浙江省为一分二厘至一分五厘。皖、赣、豫、鄂四省为一分二厘。河北则最低为一分二厘,最高达二分。广西则为一分五厘⑦。这些利率通行于组织健全的合作社中,若与月息四、五分的高利贷相比,当然不失为泽及下民的雪中送炭。 但我们说,这种放款在性质上没有完全脱出高利贷的窠臼,是因为:第一,由于当时都市资金过度膨胀,加以工商业凋敝,房地产投机事业渐已失去昔日光辉。如果银行不转向农村投资谋利,就有可能“谷烂仓底”,而转作农贷的收益,相对于当时城市工商业借款利率来讲,仍不失为高利。第二,中国农业生产的经营利润向来很低,普通作物一般达不到五厘六厘。在20世纪30年代特殊的历史背景下,许多地方较普遍的现象是农业增产不增收,反有亏蚀的危险。因此,即使平均一分的利息,就风雨飘摇效益欠佳的中国农业来说,仍然是很高的利息。第三,当时中国整个国家都在负债,即处于被帝国主义高利贷剥削的地位。中国国内的任何资本,自身都负有高利,银行资本尤不能例外。所以,在这种阴影下的农村放款,根本上仍脱离不了高利贷的性质。

如此短期的合作放款完全不合乎农业贷款的一般特点。众所周知,农业生产的周期和特点与工商业不同。农业生产周期长,经营周转较慢,季节性又强,且受自然影响较大,丰灾难以预卜。一年以内的短期贷款常使农民深感周转不灵之苦。他们很难将这种贷款用于改进和推广农业生产。同时,放款数额的微小,也很难使债务缠身的农民把借款用于正当的生产用途。当时合作社放款以二、三十元者居多,它对于负债累累的农民真可谓杯水车薪,无济于事。1935年全国合作社放款数额9956674元,若平均摊给每个社员只有9.9元②,而同期中国农民负债者占50%以上。据秋明对黑山沪23家借款多寡的调查,借款在25元者占30.43%,借款在25、74元者占34.78%③,所以,区区10元钱的借款还不够农民还债! 华洋义赈会在河北举办的合作社1931年对社员平均放款为25元,而对其中63个合作社的1582名社员抽样调查统计,对外负债额为36106元,人均负债24.72元④,新贷仅够抵偿旧债,农民连粗放的简单再生产都难以维系,又怎有余钱来从事扩大再生产呢? 如此短的期限,如此少的款额,不能不影响到农民借款的用途,从而也直接关系到借款能否达到原有目的的问题。在江苏,该省农民银行所属江宁县合作社社员借款用于还债的占借款人数的45.1%,占借出金额数的61.2%,再加上购买生活必需品等,用于生产的不满30%⑤。对此,骆耕漠先生说得更明白:“其实一般贫苦大众向信用合作社借款根本就不是为了生产,哪里还谈得到生利之多寡。他们借钱,总是为了还债和纳粮,譬如京市殷巷和汤山两处的借户,为了还债纳粮的占全借户百分之四、五十。江苏省农民银行指导下的信用合作社,其放款以还债为原因的竟占全放款的72%。”⑥ 信用合作社在农村金融中的地位,尚可用农民借款来源的百分比予以证实,1935年实业部中央农业实验所抽查22省1700余县农民借贷来源统计显示,农民从银行和合作社借款合计仅占5%左右,在合作社方面,仅为2.6%。显而易见,中国农村金融仍旧把持在地主、富农和商人等私人高利贷手中,三者合计占了67.6%,全国合作社在农村金融的地位于此可见是多么无足轻重! 二、合作社放款没有完全脱出高利贷的窠臼,不健全的合作放款反在助纣为虐 抗战前全国各地合作社放款利率高低并不划一。上海银行对于合作社放款,规定月息一分,并说可参照当时情形酌量增加。江苏省合作社放款利率最低为月利一分。浙江省为一分二厘至一分五厘。皖、赣、豫、鄂四省为一分二厘。河北则最低为一分二厘,最高达二分。广西则为一分五厘⑦。这些利率通行于组织健全的合作社中,若与月息四、五分的高利贷相比,当然不失为泽及下民的雪中送炭。 但我们说,这种放款在性质上没有完全脱出高利贷的窠臼,是因为:第一,由于当时都市资金过度膨胀,加以工商业凋敝,房地产投机事业渐已失去昔日光辉。如果银行不转向农村投资谋利,就有可能“谷烂仓底”,而转作农贷的收益,相对于当时城市工商业借款利率来讲,仍不失为高利。第二,中国农业生产的经营利润向来很低,普通作物一般达不到五厘六厘。在20世纪30年代特殊的历史背景下,许多地方较普遍的现象是农业增产不增收,反有亏蚀的危险。因此,即使平均一分的利息,就风雨飘摇效益欠佳的中国农业来说,仍然是很高的利息。第三,当时中国整个国家都在负债,即处于被帝国主义高利贷剥削的地位。中国国内的任何资本,自身都负有高利,银行资本尤不能例外。所以,在这种阴影下的农村放款,根本上仍脱离不了高利贷的性质。