近代以后,中国开启了现代化的历史进程,初步建立了与现代社会经济发展基本适应的财政体制和税收制度。在此过程中,中国吸收了西方国家的许多成果,引进了印花税、所得税、营业税等现代税制。但是,由于中国的历史传统和社会经济发展水平与西方国家有很大不同,这些源自西方国家的现代税收制度是如何在中国国情的深刻影响下建立和发展起来的?与西方国家的原型有何差别?这是近代中国税收史研究当中关注较少而又值得深入探讨的问题。 近代营业税(Business Tax)制度发端于西方国家,后被引进至中国,逐渐在税收收入中占有较为重要的地位。从税收性质的分类来看,根据税负能否转嫁,可分为直接税和间接税两种类型。营业税在性质上属于直接税还是间接税?中外学者有不同的看法。美国财政学家亚当士在《财政学大纲》一书中指出:“所得税与产业税,皆属直接税,至若营业税,乃一间接税。”①日本学者小川乡太郎则认为:“营业税,其性质上为直接税。”②民国时期中国经济学界对营业税的性质也有“直接税论”与“间接税论”两种截然不同的观点。③这种分歧一直影响到当前的税收史研究,如金鑫等主编的《中华民国工商税收史——直接税卷》一书并未将营业税纳入其中;而林美莉的《西洋税制在近代中国的发展》一书则将营业税置于直接税运动进程中加以考察。④ 在税收学中,判断某个税种在性质上究竟属于直接税还是间接税,主要看其税负能否转嫁,而税负能否转嫁与课税标准有非常密切的关系。财政学家胡善恒在《赋税论》一书中指出:“(营业税)课税方法不同,即有能转嫁与否之殊异。”⑤经济学家何廉、李锐合著的《财政学》一书也强调:“营业税之能否转嫁及转嫁之难易,大半视乎课征时所用之课税标准而定。”⑥要厘清营业税的性质,就必须了解其课税标准。因此,本文拟利用有关历史资料,从中西比较的角度,重点考察近代中国营业税的课税标准及其对营业税性质的影响,由此管窥西方税制在近代中国的发展。 一、近代西方营业税及其课税标准 近代以后,随着工商业经济的迅猛发展,西方各国财政税收制度发生了很大变化,逐步建立了所得税、营业税等新式税制。营业税在西方国家税收收入中占有非常重要的地位,但各国营业税制度各具特色,其课税标准有不同的类型。 (一)西方营业税的兴起及其地位 中世纪,西方各国对营利者一般以“许可费”的形式课税,即商人向政府缴纳一定的费用以取得经营某种营利事业的授权。自工业革命以后,随着工商业经济的日益繁荣,企业间和行业间的差别越来越大,原来的“许可费”不仅“渐失公允”,而且难以满足政府的财政需求。⑦1791年3月,法国政府改革“许可费”制度,颁行营业税法,被视为近代营业税制度的创始。⑧与“许可费”不同,营业税制度主要根据各种企业或行业的业务状况(如经营规模大小、获利多少等)征税,更能适应大工业时代企业的发展。其后营业税制度逐渐在欧美其他国家建立和发展起来,并在国家税收收入中占据了比较重要的地位。如1890-1891年度普鲁士营业税收入为2 111.9万马克,在税收收入中所占比重为13%。⑨ 在第一次世界大战后,西方各国面临严重的财政赤字,为尽快增加财政收入,不少国家纷纷改革原有营业税制度。⑩法、德、意、加等国侧重于对交易行为征税,而且扩大课税范围,所以当时营业税亦称“交易税”或“贩卖税”。(11)经过改革以后,营业税在西方国家税收收入中的地位更加重要。统计数据显示:1926年,奥地利、比利时、巴西营业税占税收收入的比重分别为18%、15%、5%;1928年,捷克、匈牙利、意大利、葡萄牙、罗马尼亚营业税占税收收入的比重分别为19%、13%、4%、5%、6%;1929年,法国营业税约占税收收入19%,德国营业税占10%。(12)正如时人所言:“自欧战以后,各国财政收入之重心,除所得税外,均渐倾向于营业税。”(13) 营业税之所以能够在西方国家迅速崛起,一方面得益于近代工商业经济的发展,为政府课征营业税提供了必要的物质基础,“只要货币经济存在,生产交换的功能就有长无消,工商营业方兴未艾,更无终了。社会一日有营业收益,营业税即能一日存在,其在财政上地位之重要,尚非一时一地已也”。(14)另一方面由于营业税具有“税源普遍”“富有弹性”“征收确实”“负担比较公平”“征收费用较少”等特点,能够满足政府不断增长的财政需求。(15)当然,营业税在近代西方国家发展的过程中也遇到了许多困难与阻挠,批评之声不绝于耳,但因其在财政收入中表现突出,故受到多国政府青睐。(16) (二)西方国家营业税的课税标准 课税标准是根据课税对象确定的税额的度量。(17)近代西方国家营业税究竟以什么为课税标准呢?美国财政学家塞里格曼(Edwin R.A.Seligman)指出,西方各国营业税课税标准有13种之多,包括按资产原价课税、按资产估价课税、按实收资本时价课税、按资本总额课税、按资本额与发行公司债额课税、按营业总额课税、按总收益课税、按纯收益课税以及特许课税等。(18)以上这些营业税课税标准归纳起来,大致可以分为4种类型:(1)以营业财产(资本)为课税标准;(2)以营业总额为课税标准;(3)以利润为课税标准;(4)特许税。

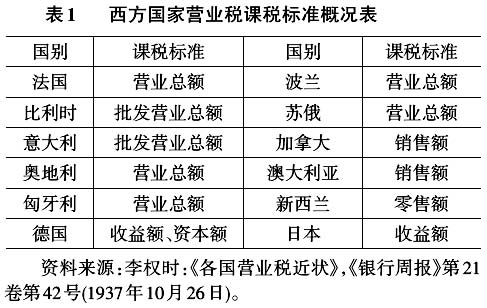

表1是民国时期著名经济学家李权时对西方国家营业税课税标准所做的统计。由此表可见,法国等国营业税主要采用营业总额(销售额),德国采用收益额和资本额(后亦接受销售额),日本采用收益额。需要说明的是,英美两国并没有营业税之名,而是将其划归所得税或公司税之中。(19)如美国只对银行、保险、铁路、电报、电话、运输及其他具有垄断性质的公司征收公司税。(20)大体而言,至20世纪20年代,除英美较为特殊外,其他西方国家营业税课税标准主要演进为以下两种类型。