武汉大学机构用户,欢迎您!

北宋中期开始施行的雇役法标志着役钱计征的开始。由于各地经济社会发展水平不一,为减少雇役法推行的阻力,朝廷允许各地在役钱计征问题上随宜立法,导致两宋役钱的计征办法五花八门。随着时间推移,役钱计征由形式多样转向趋同,更简便高效的计征办法逐渐为各地所接受。在计征依据上,出现了从细分户等到按财产直敷的趋势;在计征对象上,由多样化向单一化转变。监司、州县为节支役钱以助经费以及调和各阶层利益而简化役钱计征程序的尝试,客观上提高了役钱的效能,是我国传统政府财税收支变革中值得关注的亮点。从熙丰时期朝廷的主动引领,到熙丰以后地方官府成为推动役钱计征办法变革的主要力量,从另一侧面反映出宋代中央与地方财政定位与角色的转变。

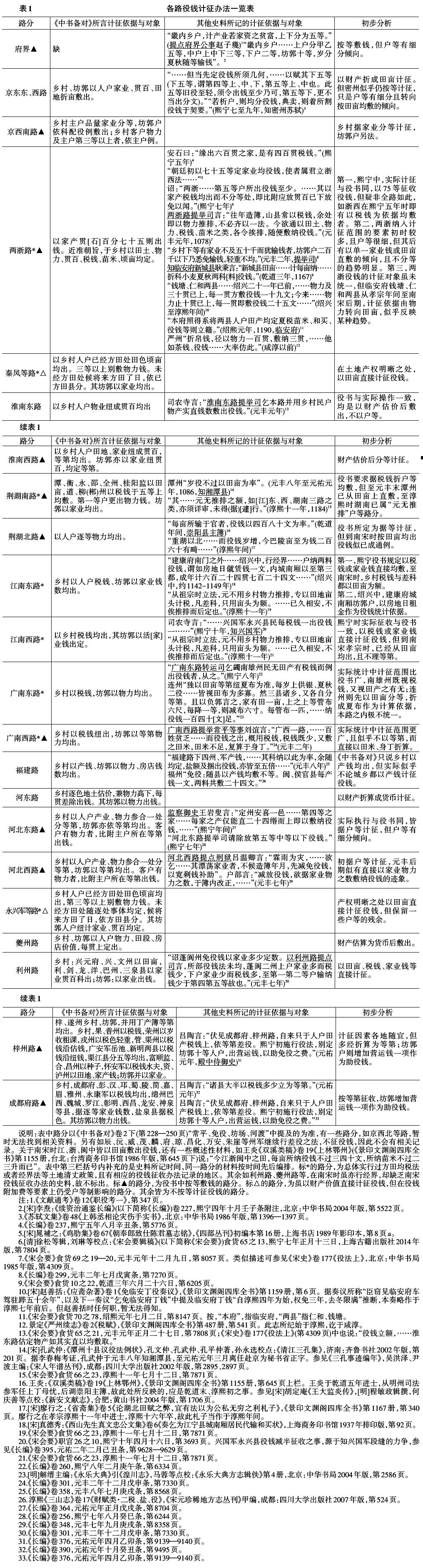

表1的第一栏为现存有计征记录的路分名称。第二栏为《中书备对》中所显示的各路上申朝廷的役钱计征办法,也就是各路役书中的条文。需要注意的是,这些条文反映的是雇役法推行之初,地方官府愿意向朝廷展现的信息,因此离实际情况当有一定距离。第三栏所引记录来源较广,相当部分具有无意史料的特征,因此更能反映各地役钱的实际计征情况。若将其与第二栏对比,则可发现法律条文与实际执行之间的差别;若将其按时间顺序加以比较,又可发现实践中的变化。因此在第三栏中,笔者尽量考证每条史料所记述的现象出现的时间,以便形成对役钱计征办法的动态认识;又尽量挖掘对相关计征办法有所建言的官员的身份信息,并以下划线标示,以作为探索制度变化动因的实例。第四栏则是对比第二、三栏的计征办法后的初步分析。由于史料所限,⑦表1所列数据仍无法完整反映宋代各时期、各地区的役钱计征情况,但若据以了解其发展的大致趋势,则模略可用。通过对比表1中不同地区的计征办法,或同一地区不同时期、不同产生背景的文本,可以发现两宋役钱在计征上的3个趋势:一是各地役钱计征由形式多样转向趋同;二是计征依据从细分户等,到按财产直敷;三是计征对象由多样化向单一化演变。 二、开征初期计征办法的千差万别 表1中触眼可见各地计征对象与依据差别甚大。不但各路不一,甚至一路之内,其计征办法也难以同于一律。秦凤、永兴军等路,已方田处与未方田处的征收办法有差异;荆南、江南东西、福建、河东、河北东西、夔州、利州等路的计征则是乡村与坊郭有别;而成都府、梓州路等,不同的州县采用不同计征办法。之所以出现此种情况,原因有二:首先由于宋代各地经济发展水平差异巨大。北方传统农业区和两浙、福建等地的多样经营区,川地产茶区,还有两广琼崖一些农业极不发达地区,民户获取收入与体现财富的方式各不相同,于是各地统计财产的方法就不一致,由此而产生的役钱计征办法也就难以全国统一。其次,中央为缩短差役与雇役这两种新旧制度的磨合时间,减少役钱征收的阻力,在全国性役法的统一性方面做出让步,亦是导致各地标准差异的原因。役钱制度是一个全新的方案,如果强求全国计征方式划一,容易导致推行窒碍之处的激烈反弹,中央若针对这些地区做出全国性调整,又难免打击已经顺利施行的州县的积极性。梓路判官冯山云,其与同僚研究本路雇役推行之法,“……独衙前、弓手之类,稍难处画,不得不差缓岁月,然后成就。自去年冬末已后,访问诸处,仅能成书,方议奏报,而旋有新制……半年之间,改动者数四,官吏惶骇,不知定议……然则役法何时而定耶?”监司州经过仔细谋划而制定的役书,正欲上报并施行,却遇到朝廷冲改的政令,数月心血,“文书烦浩,旋为弃物”,⑧难掩沮丧之情。

表1的第一栏为现存有计征记录的路分名称。第二栏为《中书备对》中所显示的各路上申朝廷的役钱计征办法,也就是各路役书中的条文。需要注意的是,这些条文反映的是雇役法推行之初,地方官府愿意向朝廷展现的信息,因此离实际情况当有一定距离。第三栏所引记录来源较广,相当部分具有无意史料的特征,因此更能反映各地役钱的实际计征情况。若将其与第二栏对比,则可发现法律条文与实际执行之间的差别;若将其按时间顺序加以比较,又可发现实践中的变化。因此在第三栏中,笔者尽量考证每条史料所记述的现象出现的时间,以便形成对役钱计征办法的动态认识;又尽量挖掘对相关计征办法有所建言的官员的身份信息,并以下划线标示,以作为探索制度变化动因的实例。第四栏则是对比第二、三栏的计征办法后的初步分析。由于史料所限,⑦表1所列数据仍无法完整反映宋代各时期、各地区的役钱计征情况,但若据以了解其发展的大致趋势,则模略可用。通过对比表1中不同地区的计征办法,或同一地区不同时期、不同产生背景的文本,可以发现两宋役钱在计征上的3个趋势:一是各地役钱计征由形式多样转向趋同;二是计征依据从细分户等,到按财产直敷;三是计征对象由多样化向单一化演变。 二、开征初期计征办法的千差万别 表1中触眼可见各地计征对象与依据差别甚大。不但各路不一,甚至一路之内,其计征办法也难以同于一律。秦凤、永兴军等路,已方田处与未方田处的征收办法有差异;荆南、江南东西、福建、河东、河北东西、夔州、利州等路的计征则是乡村与坊郭有别;而成都府、梓州路等,不同的州县采用不同计征办法。之所以出现此种情况,原因有二:首先由于宋代各地经济发展水平差异巨大。北方传统农业区和两浙、福建等地的多样经营区,川地产茶区,还有两广琼崖一些农业极不发达地区,民户获取收入与体现财富的方式各不相同,于是各地统计财产的方法就不一致,由此而产生的役钱计征办法也就难以全国统一。其次,中央为缩短差役与雇役这两种新旧制度的磨合时间,减少役钱征收的阻力,在全国性役法的统一性方面做出让步,亦是导致各地标准差异的原因。役钱制度是一个全新的方案,如果强求全国计征方式划一,容易导致推行窒碍之处的激烈反弹,中央若针对这些地区做出全国性调整,又难免打击已经顺利施行的州县的积极性。梓路判官冯山云,其与同僚研究本路雇役推行之法,“……独衙前、弓手之类,稍难处画,不得不差缓岁月,然后成就。自去年冬末已后,访问诸处,仅能成书,方议奏报,而旋有新制……半年之间,改动者数四,官吏惶骇,不知定议……然则役法何时而定耶?”监司州经过仔细谋划而制定的役书,正欲上报并施行,却遇到朝廷冲改的政令,数月心血,“文书烦浩,旋为弃物”,⑧难掩沮丧之情。